어피티: 혹시 오드리 햅번의 대표작, 영화 <마이 페어 레이디(1964)>를 보셨나요?

the 독자: 아름다운 고전이라 인상 깊게 봤어요. ‘당신이 나를 허름한 옷을 입은 길거리 판매원으로 대하면 나는 그냥 판매원이지만, 나를 숙녀로 대한다면 나는 교양 있는 숙녀가 될 것’이라는 ‘일라이자’의 대사를 특히 좋아해요.

어피티: 마침 딱 그 부분을 인용하려던 참인데 잘됐네요. 😚 독자님의 월급도 마찬가지거든요. 😊

the 독자: 제… 작고 소중한 월급이요? 숙녀랑 제 월급이랑 무슨 상관이죠?

어피티: 월급을 한 달 생활비로 대하면 그저 생활비일 뿐이지만, 미래를 위한 밑거름으로 대하면 소중한 미래를 위한 든든한 밑바탕이 되어 주거든요. 🥰

우리는 살면서 주변 환경이나 사람들의 기대에 따라 한 사람의 능력치가 달라지는 걸 경험하곤 해요. ‘자리가 사람을 만든다’라는 말까지 있을 정도죠. 그건 나의 월급도 마찬가지예요. 월급을 미래의 가능성을 열어주는 초기 자본으로 생각하고 제대로 관리하면 더 나은 기회와 더 큰 경제적 안정감을 얻을 수 있어요.

그렇다면 소중한 나의 월급, 어떻게 관리하면 좋을까요?

잘 알려진 관리법들이 이미 있어요

가장 유명한 월급 관리 방법으로는 ‘5-3-2 규칙’과 ‘통장 쪼개기’가 있어요.

5-3-2 규칙은 미국 상원의원 엘리자베스 워런이 자신의 저서 『맞벌이 부부의 경제학』에서 소개한 재정 관리 방식이에요. 수입의 50%는 주거비와 식비 등 필수 생활비에, 30%는 여가생활과 자기계발 등 가변적인 용처에 사용하고, 20%는 무조건 저축하거나 대출을 상환하는 방식으로 수입을 쪼개어 쓰는 거예요.

통장 쪼개기도 비슷한 맥락의 월급 관리 방법이에요. 급여통장, 생활비통장, 투자통장 세 개로 나누는 방법부터 급여통장, 적금통장, 생활비통장, 투자통장, 비상금통장 다섯 개로 나누는 것까지, 쪼개려면 얼마든지 쪼갤 수 있는 이 방법을 사용하면 나에게 맞는 체계적인 월급 관리가 가능하죠.

하지만 어피티는 조금 더 근본적인 지점부터 시작하기를 제안하고 싶어요. 바로, 내 통장이 보편적인 방법들을 따라 할 수 있을 만큼 ‘원점’에 있는 상태인지 점검해 보는 거죠.

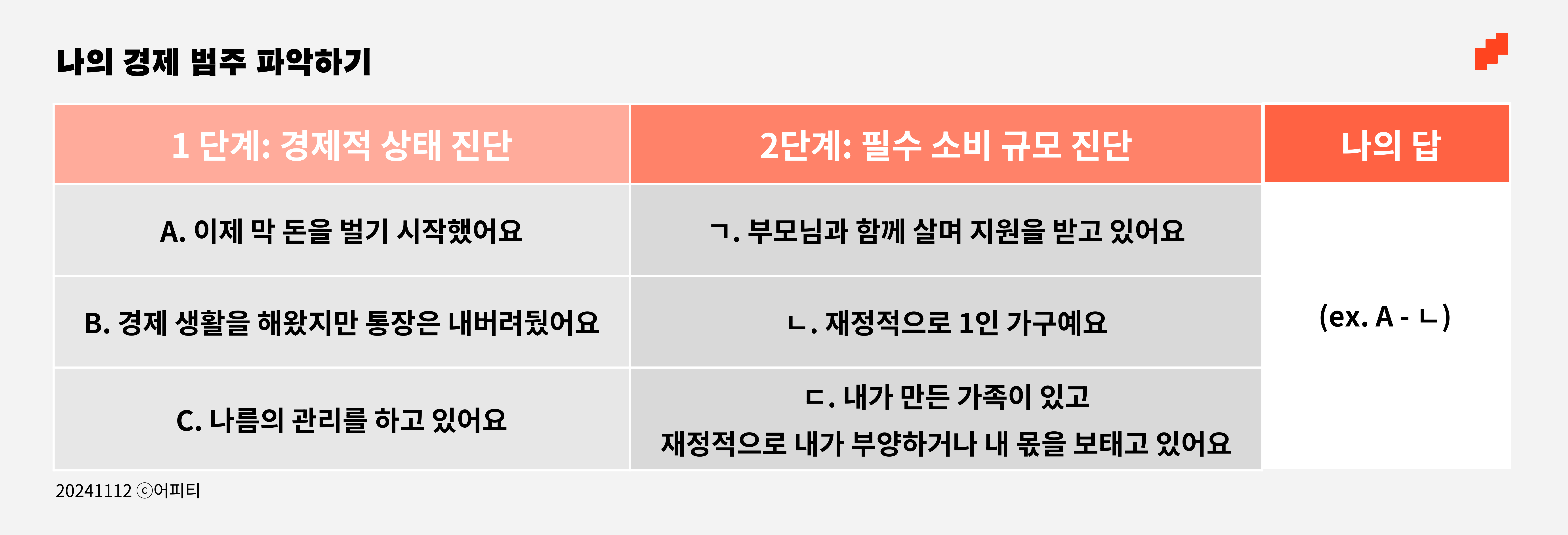

나의 통장은 어떤 상태인가요

인터넷 검색을 통해 찾은 월급 관리 방법은 대체로 ‘빚이 없고, 그렇다고 딱히 모은 돈도 없으며, 현재 내가 버는 돈은 전부 나 자신을 위해 사용할 수 있는 상태’를 가정해요. 물론 기본적인 원리원칙을 보고 익혀서 상황에 맞게 응용하는 것은 나의 몫이에요. 그래도 우선은 나의 재무 상태와 돈에 있어 우선순위가 어떻게 되는지, 목표는 무엇인지 점검하고 가면 더 효과적인 월급 관리가 가능하겠죠.

아래 표를 보며 내게 해당하는 범주는 무엇인지 단계별로 체크해 보세요