채권을 활용한 절세 방법

재테크에 있어서 돈을 버는 것만큼이나 돈을 아끼는 것도 중요해요. 이자에만 과세하는 채권의 과세제도를 현명하게 활용하면 예금이나 배당소득보다 세금을 아낄 수 있어요. 특히 부담 세율이 높은 금융소득종합과세 대상자는 채권을 활용한 절세 효과가 크게 나타나요.

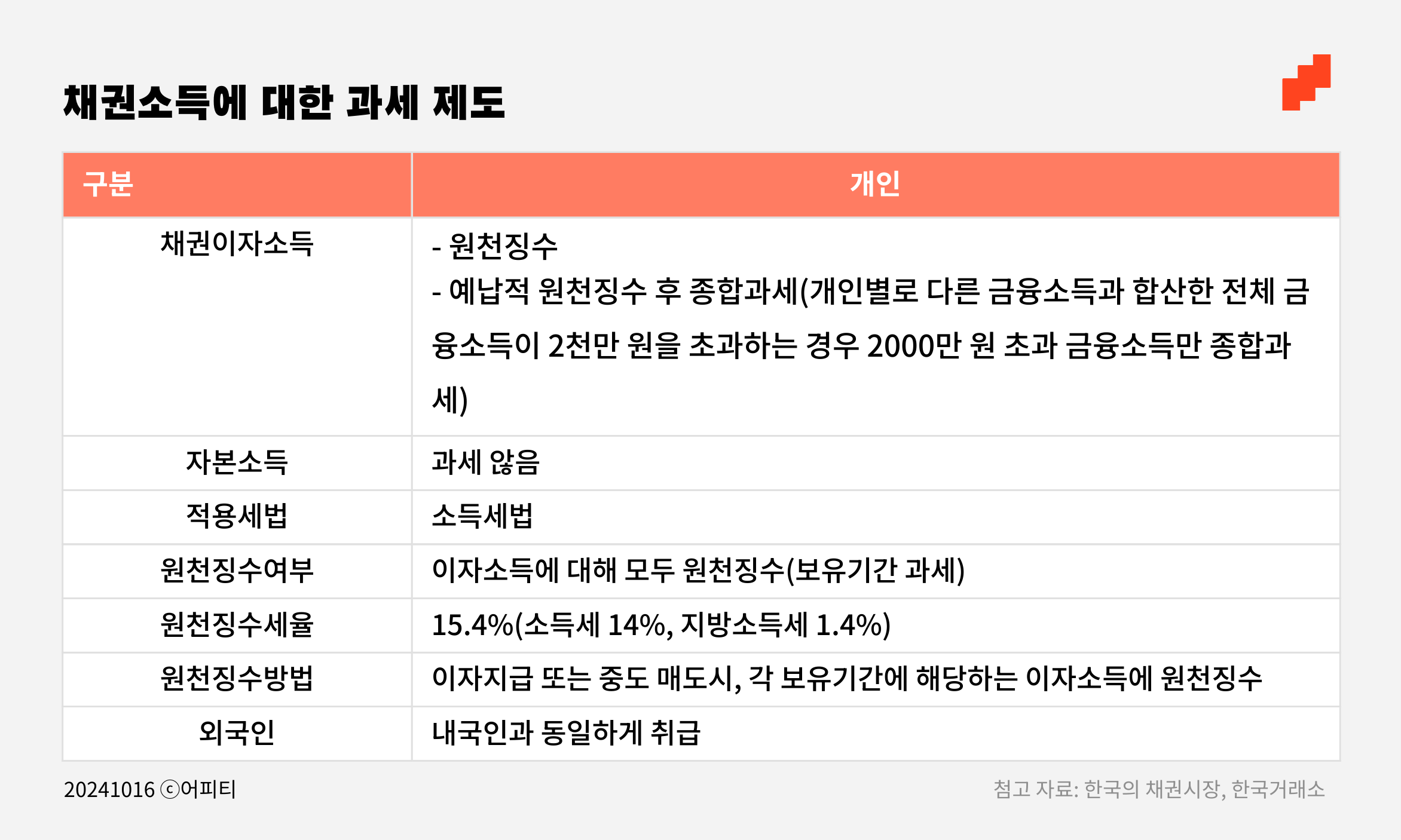

금융소득종합과세에 대해서 설명할게요. 현행 세법은 예금, 채권 등의 이자와 주식 배당 등의 금융소득의 합이 연 2000만 원을 넘는 경우 근로소득 등 다른 소득에 합산해서 과세하고 있어요. 금융소득을 포함한 소득의 총합이 1억이 넘는 고액자산가의 경우 이자 및 배당소득이 2000만 원을 초과한 경우 40% 이상의 세율로 과세될 수 있어요. 이 경우 4% 정기 예금에 가입해도 실제 세후 수익률은 2% 초반에 불과해요.

개인에 대한 채권 과세는 표면금리(쿠폰)에만 부과돼요. 따라서 동일한 만기수익률(YTM)의 채권이라도 표면금리(이표 혹은 쿠폰)가 낮을수록 부담하는 세율이 낮고, 투자 수익률이 높아져요. 따라서 채권에 투자할 때는 표면금리를 확인하고 세후 수익률을 확인해야 해요.

이해를 돕기 위해 만기수익률과 만기일이 동일하지만 표면금리가 다른 두 종류의 국채가 있다고 가정할게요. 만기수익률 3%, 만기 3년인 A와 B 채권이 있어요. 하지만 A 채권의 표면금리는 3%, B의 표면금리는 1%예요. 이 경우 A에 투자한 사람은 3%의 표면금리에서 15.4%의 이자소득세를 공제한 2.538%의 세후 수익률을 얻을 수 있어요. B 채권에 투자한 사람은 표면금리 1%에만 15.4%의 이자소득세만 부담하기 때문에 세후 수익률은 다소 높은 2.846%예요.

만약 투자자가 금융소득종합과세 대상자이고, 부담세율이 15.4%가 아니라 훨씬 높은 40%라면 세후 수익률은 A 채권이 1.8%, B 채권이 2.6%로 차이가 크게 벌어져요. 따라서 부담 세율이 높을수록 낮은 표면금리의 채권에 투자하는 것이 훨씬 유리해요.

저쿠폰 채권을 활용한 절세 전략

저쿠폰 채권은 쿠폰금리(표면금리)가 낮은 채권을 말해요. 한자 낮을 저(低)에 영문 쿠폰(Coupon)을 결합한 이색 신조어지만 채권 시장에선 관행적으로 사용하고 있어요.

저금리 시기에 발행되어 쿠폰금리는 낮지만, 최근 금리가 급격히 오르면서 발행 당시 대비 만기수익률이 높고 채권 가격은 액면가 대비 할인된 채권들이 있어요. 채권의 만기 수익률이 동일하더라도 저쿠폰 채권은 과세되는 부분이 작아서 세후 수익률은 더 높아요.

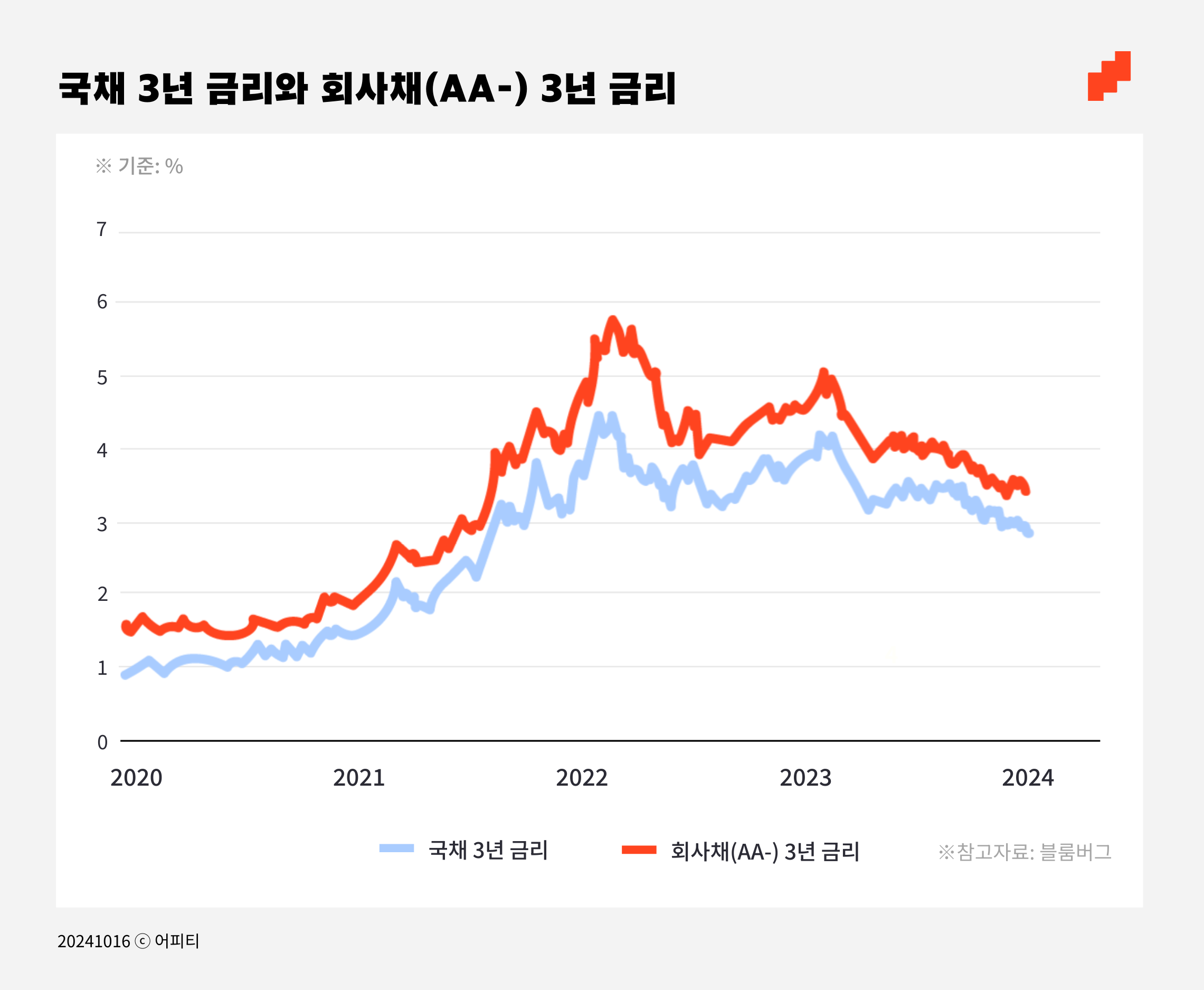

대체로 2019년에서 2021년 사이에 발행된 채권의 쿠폰 금리가 낮아요. 해당 시기는 디플레이션 우려로 국채금리가 장기간 하락하였고, 코로나 팬데믹 이후에는 주요국 중앙은행들이 제로금리 정책을 시행하면서 금리가 인위적으로 낮아진 시기였어요. 국채 금리가 1% 내외였고, 회사채 금리도 2%에 미치지 못했어요. 해당 시기에 발행된 채권들은 표면금리가 1%대에 불과해서 투자 시 세금 부담을 크게 낮출 수 있어요. 따라서 높은 세율 구간에 있는 개인 투자자들은 이 시기에 발행된 채권을 중심으로 투자하는 것이 유리해요.