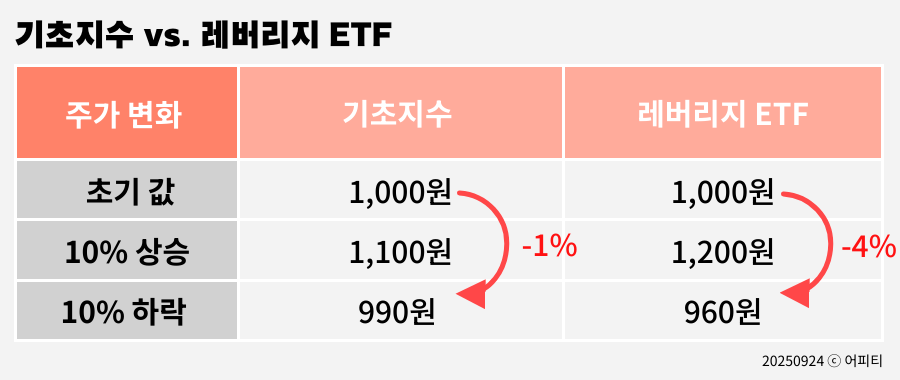

예를 들어 기초지수가 1,000원, 이 지수를 따라가는 레버리지 ETF 가격도 1,000원이라고 가정해 볼게요. 지수가 1,000원일 때 하루 10% 오르면 지렛대는 20% 올라야 하니 1,200원이 됐죠. 그런데 지수가 다음날 다시 10% 떨어진다면 어떻게 될까요? 지수는 990원이 되고 레버리지 ETF는 20%가 떨어져서 960원이 돼요.

결국 지수는 이틀 동안 1% 떨어졌는데 레버리지 ETF는 4%나 떨어지는 결과가 나오죠. 횡보장에서 레버리지 ETF는 참 무섭습니다. 1억 원이 있는데 하루에 50%씩 오르고 내리는 걸 10번만 반복하면 투자 원금은 2400만 원으로 녹아버려요.

단기에 주가가 추세적으로 오를 때는 레버리지의 효과가 극대화돼요. 하지만 오래 투자할수록 주가가 횡보하는 기간은 반드시 있기 마련이죠. 그래서 길게 투자할수록 레버리지 ETF는 예상보다 낮은 성과를 낼 수 있어요.

투자 비용이 비싸요

레버리지 ETF는 투자할 때 드는 비용도 일반 주식형 ETF에 비해 높아요. 운용사가 ETF를 굴리면서 해야 할 일들이 꽤 많거든요. 투자 성과를 부풀리기 위해 선물에 투자하거나 주식을 담보로 대출을 받기도 해요. 고수익을 노리고 레버리지 ETF에 투자하는 사람들은 거래 빈도가 높은 편인데요. 그만큼 1% 내외의 수수료보다는 수익률을 중시한다는 걸 짐작해 볼 수 있어요. 증권사들도 레버리지ETF의 수수료를 낮추기보다는 차별화된 상품을 출시하는 데 집중하는 경향이 있고요.

예를 들어 같은 코스피200 지수를 추종하는 ETF라도 일반 상품은 총보수가 연 0.15%인데 비해 레버리지 ETF는 연 0.64%예요. 네 배 넘게 차이가 나는 거죠. 수수료가 높으면 장기로 투자할수록 비용이 수익률을 갉아먹어요.

정리하면, 레버리지 ETF는 시장이 추세적으로 상승하는 단기 상승장에선 매력적이지만, 장기 투자에는 적합하지 않은 것이죠.

ETF도 상장폐지가 될 수 있다?!

주식 투자자들이 가장 두려워하는 말 중의 하나가 ‘상장폐지’죠. 투자하는 기업에 뭔가 문제가 생겼을 경우가 대부분이니까요. ETF도 시장에서 주식처럼 거래되기 때문에 상장페지가 될 수 있어요.

주식은 대체로 회사가 부도를 내거나 재무상태가 심각하게 악화했을 때 상장폐지돼요. ETF의 경우 규모가 너무 작아졌을 때 상장폐지되고요. ETF의 순자산총액이 50억 원 미만으로 한 달 이상 유지되거나, 거래량이 거의 없는 경우가 해당해요. 즉, ETF가 담고 있는 주식에 문제가 생긴 게 아니라 ETF 자체의 규모와 거래가 활발한지가 상장폐지를 결정하는 기준인 것이죠.

주식이 상장폐지가 되면 주식 시장에서 거래할 수 없게 되어 정리 매매 이후에는 현금화할 기회가 사라지는데요. ETF는 상장폐지되더라도 돈을 돌려받지 못하는 건 아니에요. 상장폐지 전까지 정상적으로 사고팔 수 있고, 만약 상장폐지 사실을 알지 못해서 계속 들고 있더라도 자산운용사가 ETF가 상장폐지되는 시점의 순자산 가치에서 각종 비용을 뺀 금액을 현금으로 돌려줘요.

다만 내가 원치 않는 시점에 투자가 강제로 끝날 수 있다는 점에서 투자자에게 불리한 건 주식이나 ETF나 매한가지입니다. ETF가 상장폐지될 당시 내가 손실 상태라면 나는 내 의사와 상관없이 손실을 확정해야 해요. 그래서 ETF를 고를 때는 처음부터 거래량이 충분하고, 규모가 큰 상품을 선택하는 게 안전해요.

ETF는 매력적인 투자수단이에요. 그러나 아무리 좋은 도구가 가지고 있더라도 주의 사항을 잘 알고 있어야 하죠. 오늘 말씀드린 두 가지만 기억하셔도 큰 실수는 피해 갈 수 있습니다. |