갸빠 님의 돈 관련 고민

열심히 돈을 모아서 30살이 되기 전에 자산 1억 원을 달성하는 것이 목표예요. 월급이 많지 않아 사고 싶은 것을 줄이고, 본가에서 통근하면서 돈을 모으고 있는데요. 이 정도면 잘하고 있다는 생각이 들다가도 남들의 저축액을 들으면 저도 모르게 초라해지곤 해요. 어피티의 현실적인 조언을 통해 마음가짐을 다잡고 돈 관리에 집중하고 싶어요!

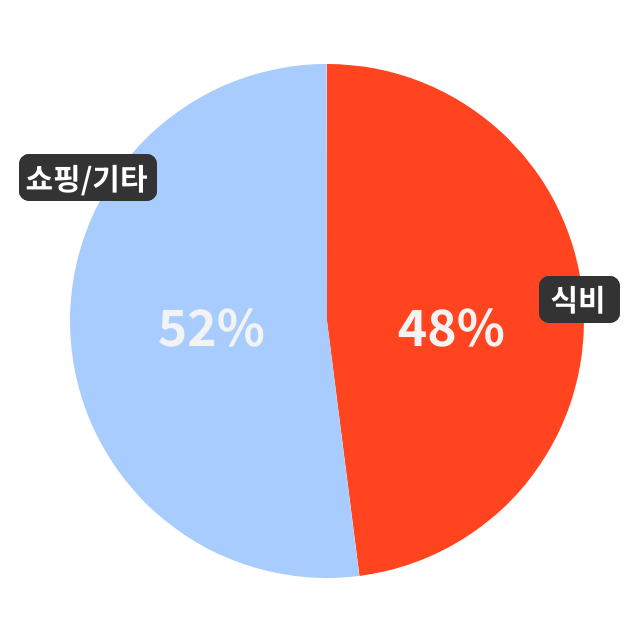

평소 한 달 생활비를 70만 원으로 정해 놓고, 그 안에서 사용하려고 노력하고 있어요. 대부분 신용카드로 결제해 실적 30만 원을 채우고, 교통비 10% 캐시백을 받아요. 신용카드로 결제하면 다음 날 통장에서 돈이 바로바로 빠져나가도록 꼼꼼하게 관리하고요. 한 달 생활비가 월 70만 원을 넘어설 때는 회사에서 제공해 주는 복지 포인트를 쓰거나, 비상금을 활용해 충당하죠.

이렇게 생활한 덕분에 매달 70~80만 원을 저축과 투자에 쓸 수 있어요. 지난 1년간 모은 적금 600만 원도 곧 만기를 앞두고 있고, 비상금 500만 원도 여유 자금으로 남았고요. 이러한 여유 자금을 어떻게 운용하는 것이 가장 좋을까요? 일단은 공제회 특판 1년 만기 적금 상품(월 최대 50만 원, 연이율 5%)에 넣는 것과 ISA 계좌를 활용해 적극적으로 투자하는 것 사이에서 고민 중이에요. 저는 투자에 집중하고 싶은데, 시드머니를 모으는 게 중요하다는 의견도 있어서 망설여져요.

갸빠 님을 위한 어피티의 솔루션

갸빠 님은 본가 거주라는 환경을 잘 활용해, 꾸준히 저축을 해온 덕에 이미 소비 습관도 잘 잡혀있고, 저축률도 높은 수준으로 만들어 두었어요. 또래 직장인 분들과 비교해도 월등하게 잘하시는 분이에요.

먼저 신용카드를 사용하면서도 선결제를 통해 카드대금이 쌓이지 않도록 해두었고요, 월급 220만 원 중 160만 원이나 저축하면서, 비상금도 약 2개월치 월급 수준으로 안정적으로 만들어뒀어요. 복지 포인트 등 회사 지원도 적극적으로 누리고 있고요. 이미 잘하고 계시지만, 목표 달성을 더욱 빠르게 하기 위한 방법이 있을지 어피티가 함께 살펴보도록 할게요.

공제회 적금 vs. ISA 계좌 투자

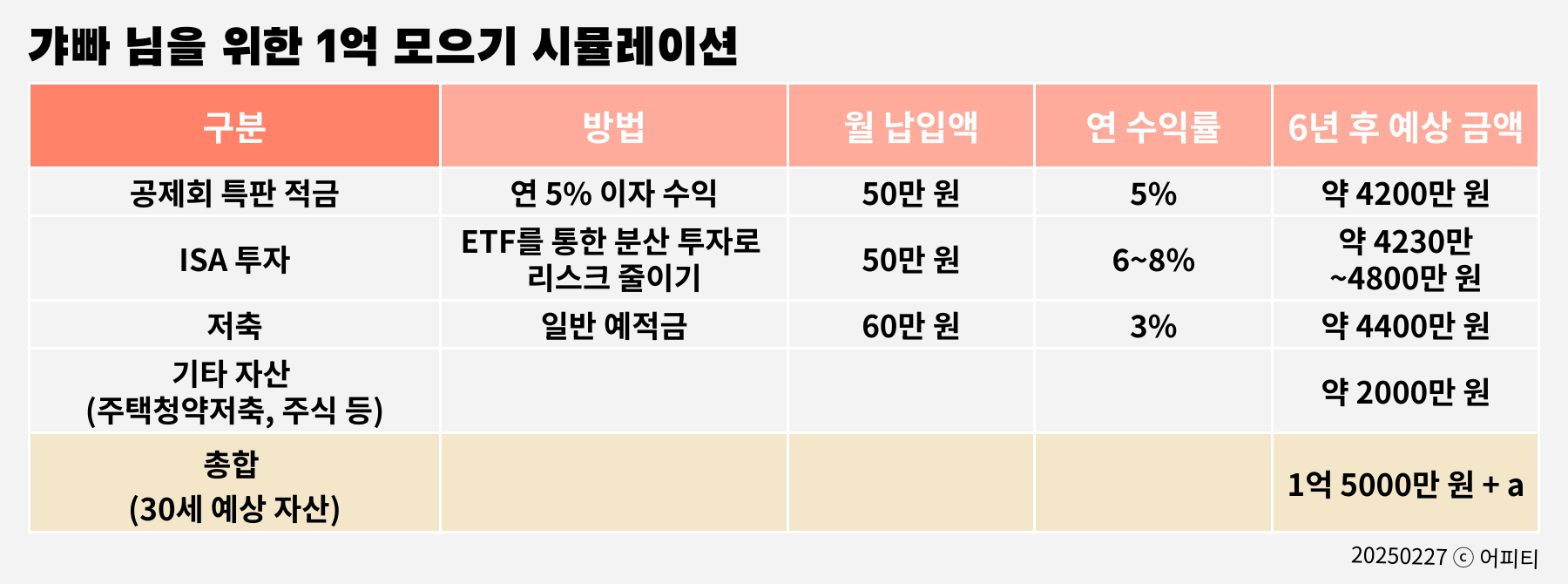

갸빠 님은 공제회 특판 적금(연 5%)과 ISA 계좌를 활용한 투자 사이에서 고민하고 계시네요. 공제회 특판 적금은 연 5%의 금리를 제공하고 원금 보장이 되는 안정적인 저축 방법이에요. 특히 1년 만기 상품이라 단기적으로 시드머니를 늘리는 데 유용하고요. 하지만, 적금만으로는 1억 원 목표를 빠르게 달성하기 어려운 것이 사실이에요. 안정성을 챙기면서도 자산을 적극적으로 불리는 전략이 필요합니다.

ISA 계좌에서 투자하면, 투자 수익에 대해 비과세 또는 저율과세 혜택을 받을 수 있어, 복리 효과를 극대화할 수 있어요. 갸빠 님처럼 꾸준히 저축하면서도, 장기적으로 자산을 늘리려는 분들에게 최적의 투자 수단이라고 할 수 있죠.

그래서 결론! 두 가지를 병행하는 것이 가장 합리적인 전략입니다. 매월 50만 원은 공제회 특판 적금에 넣어 시드머니를 늘리고, 나머지 여유 자금(30~50만 원)은 ISA 계좌를 활용해 ETF 중심으로 투자해 보세요. 이렇게 하면 공제회를 통한 이자를 챙기면서도, 장기적으로 자산을 늘릴 수 있어요. 여유 자금을 저축과 투자에 적절히 분배하면서 두 장점을 모두 누리는 방법이죠.

목표 달성 전략을 살펴볼까요?

현재 갸빠 님은 24세이고, 예적금과 주택청약저축, 주식 등을 포함해 약 2400만 원의 금융자산을 마련한 상태예요. 30세까지 1억 원을 목표로 잡았으니, 앞으로 6년간 7600만 원을 더 만들면 목표 달성 성공입니다. 이 목표는 현재까지 해온 대로만 저축을 지속해도 달성할 수 있어요. (매달 160만 원 저축*72개월 = 1억 1520만 원) 여기서 리스크를 감수하고, 투자를 병행하면 목표 달성 시점을 앞당길 수 있겠죠?

앞서 말씀드린 공제회 특판 적금, ISA 투자에 더해 일반 예적금을 활용한다고 가정하고, 시뮬레이션을 만들어 봤어요. |