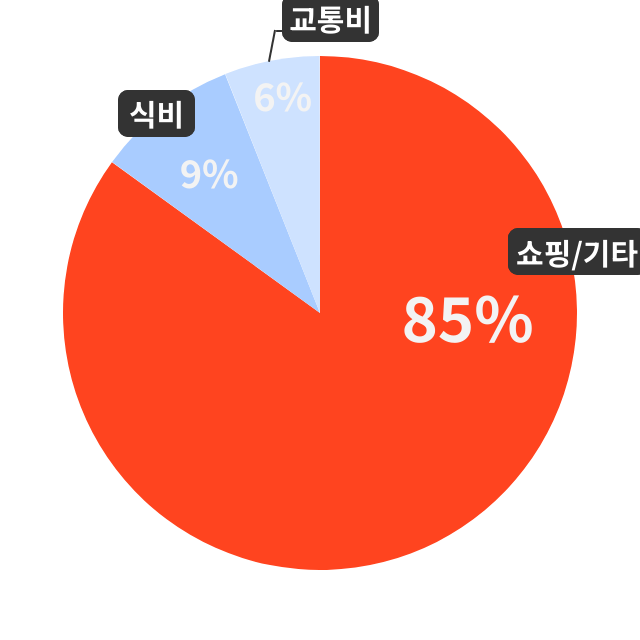

지금까지 한 달 소비는 50~60만 원 정도였고, 나머지 수입은 전부 저축해 왔어요. 이렇게 쭉 아끼면서 살다가 작년에 아파트를 매수했습니다. 내 집 마련을 위해 절약하면서 살았던 것에 대한 보상 심리가 발동해서 현재는 지출이 조금 늘어난 상태예요.

매수한 아파트는 전세 세입자가 거주하고 있는 집이에요. 세입자의 전세금 1억4000만 원을 안고, 제 돈 6400만 원을 투자해 샀어요. 세입자의 전세가 만기 되는 올해 10월에 제가 직접 입주할 예정인데요. 입주를 앞둔 현재 상황에서 저의 가장 큰 고민은 주택 자금에 관한 거예요. 주택 자금에서 대출의 비율은 어느 정도여야 바람직할까요? 주택 자금을 어떤 식으로 구성해야 할지 고민이 돼요.

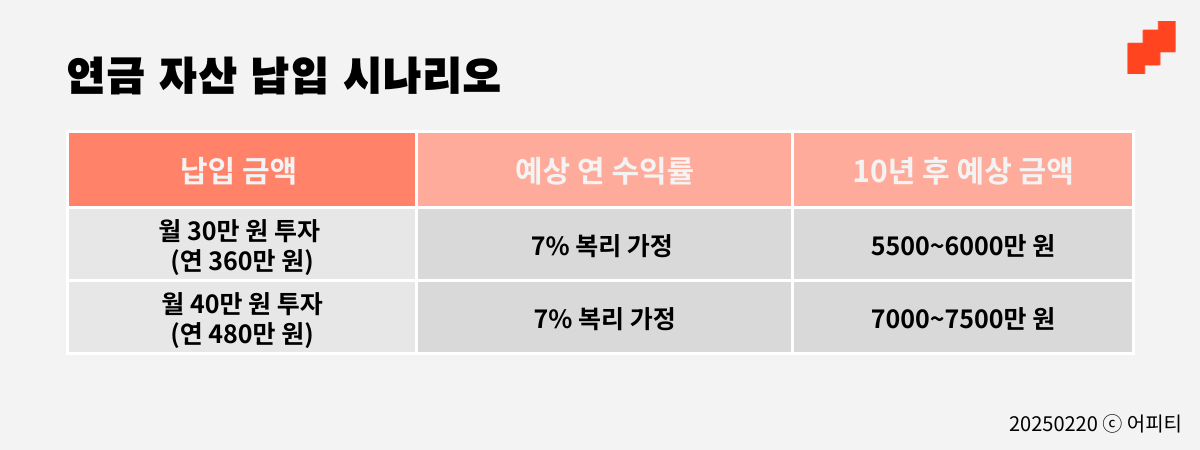

앞으로 특별한 인연이 생기지 않는다면, 독립한 후에 1인 가구로 쭉 거주하려고 하는데요. 그렇다 보니 안정적인 노후 대비에도 관심이 많아요. 결혼하지 않는 1인 가구는 어떤 식으로 노후를 준비하는 것이 좋을지도 조언해 주세요!

어피티의 솔루션

호박죽 님, 30대에 빠르게 내 집 마련에 성공하셨군요! 취미생활을 즐기면서도 월 소비금액은 50~60만 원 정도로 잘 조절해 오셨어요. 나머지 수입은 차곡차곡 잘 저축해 와서 예적금을 포함한 현금성 자산이 알차게 마련돼 있어요.

현재 보유한 주택 가격은 2억 400만 원으로, 세입자의 전세금 1억 4000만 원에 자기 자본 6400만 원을 투자해 구입했다고 하셨어요. 올해 10월 세입자가 나가면 직접 입주할 계획이라고 하셨으니, 이제 실거주 비용을 어떻게 마련할지 현실적으로 고민해야 하는 단계예요.

대출 가이드라인이 필요할 때!

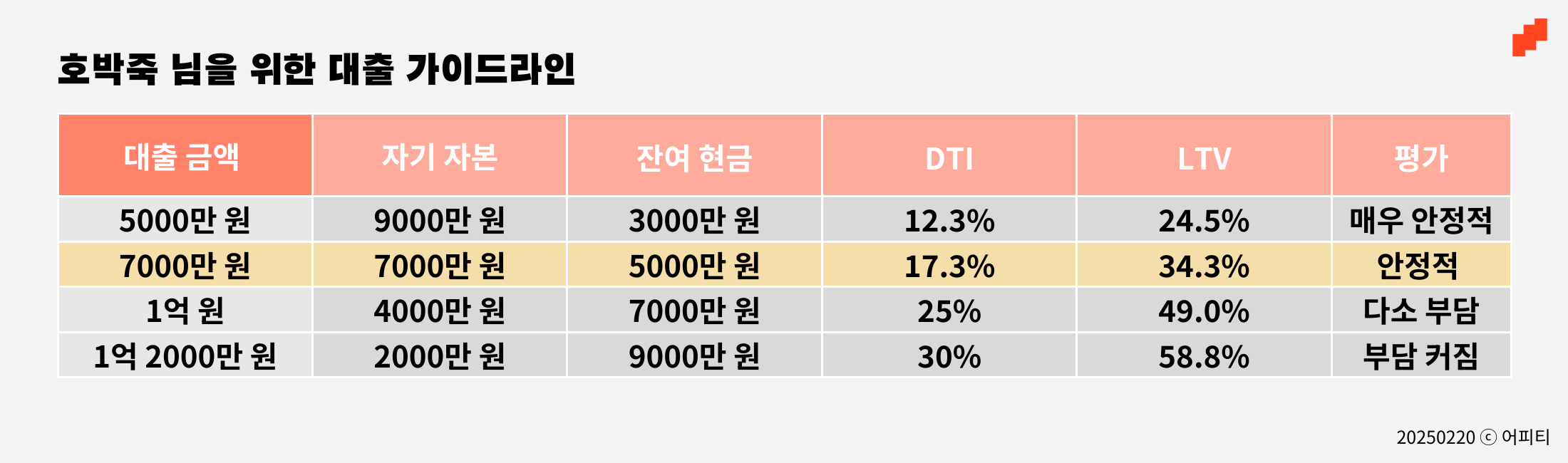

호박죽 님의 고민은 ‘주택 자금에서 대출을 어느정도 비율로 잡을지’예요. 이럴 때는 대출 가이드라인이 된답니다. 내 소득에서 대출 원리금 상환액이 차지하는 비율(DTI)과 주택 가격에서 대출이 차지하는 비율(LTV)이 대표적인 대출 가이드라인이에요. 뉴스에서 ‘부동산 시장 규제’를 다룰 때 많이 봤던 용어일 텐데요, 내 대출이 과도한지 아닌지 평가할 때도 활용할 수 있어요.

호박죽 님의 소득과 주택 가격 등을 고려해 아래처럼 시뮬레이션을 만들어봤어요.