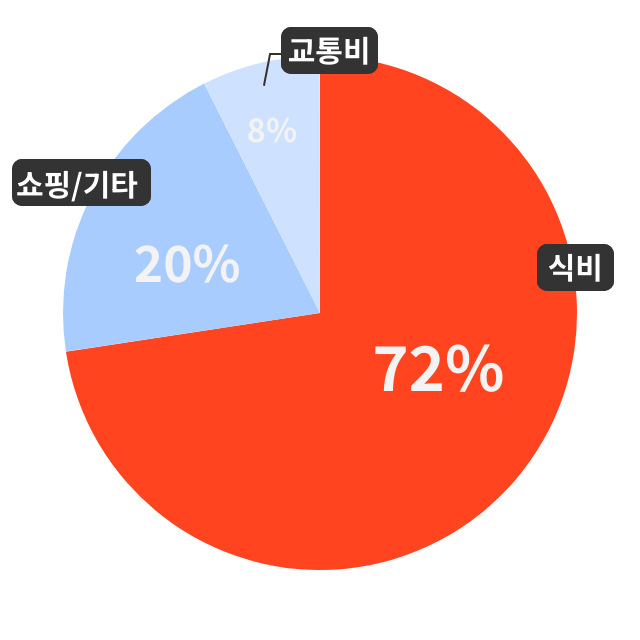

걱정인형 님의 일주일 머니로그

그래도 돈을 아껴 쓴다고 생각하는 편인데요! 이번 주 한 번 잘 살아 보겠습니다.😊

1일 차, 월요일

AM 8:00 편의점 9,530원

아르바이트 출근 중에 아침 겸 점심으로 먹을 간식거리와 김밥을 샀어요.

PM 1:00 비상금 저축 100,000원

월말인데 가계부에 돈이 남아 비상금으로 10만 원을 뺐어요.

PM 9:07 배달비 2,000원

선물로 받은 배달의민족 쿠폰이 생각나서 오랜만에 마라 엽떡을 시켜 먹었어요. 배달비만 지불!

👉 DAY 1 TOTAL: 11,530원

2일 차, 화요일

AM 8:00 편의점 6,500원

아침 식사로 편의점에서 쿠키와 김밥을 구매했어요.

PM 1:30 따릉이 1,000원

병원에 실비 서류를 떼러 가다가 갑자기 집에 있는 마라 엽떡이 먹고 싶어지더라고요. 걸어가기엔 멀고 버스를 타기엔 애매해서 따릉이 이용권 구매! 오늘은 회사 출근도 따릉이를 타고 했어요.

👉 DAY 2 TOTAL: 7,500원

3일 차, 수요일

AM 8:00 편의점 5,430원

PM 1:00 쭈꾸미 덮밥 8,900원

아르바이트 후 점심으로 먹은 점심특선 쭈꾸미 덮밥. 싸고 맛있어서 자주 먹으러 와요.

PM 8:30 코인노래방 40분 4,500원

퇴근하고 가끔 가는 코인노래방! 혼자 신나게 놀다가 왔어요.

PM 9:30 라떼 4,500원

집에 오는 길에 저녁 겸 간식으로 라떼를 구매해서 마시면서 집에 들어왔어요!

👉 DAY 3 TOTAL: 23,330원

4일 차, 목요일

AM 8:00 편의점 9,680원

1+1 커피와 간식거리를 샀어요.

PM 3:00 점심 겸 간식 5,200원

👉 DAY 4 TOTAL: 14,880원

5일 차, 금요일

AM 8:00 편의점 5,070원

PM 1:00 쭈꾸미 덮밥 8,900원

PM 9:30 잠옷 구매 26,810원

앱에 쿠폰이 들어왔길래 사고 싶은 겨울 잠옷을 구매했어요.

👉 DAY 5 TOTAL: 40,780원

6일 차, 토요일

PM 1:00 간식 및 만두 10,770원

PM 3:00 SRT 승차권 구매 11,300원

친구 집에 놀러 가려고 SRT 티켓을 구매했어요. |