쮸쮸님의 일주일 머니로그

해외 인턴 생활을 해서 원화를 주요 통화로 쓴 지 얼마 되지 않았다. 그동안은 청약 및 적금이 저축의 전부였다. 지금이 아니면 여행을 잘 못 다닐 것 같아서 인턴으로 번 달러 거의 전부를 여행에 썼다. 후회는 없지만, 이제는 스스로 돈 관리를 현명하게 하고 싶다. 알아서 똑똑하게 자산관리를 잘하는 사람이 되는 게 내 목표다.

1일 차, 수요일

PM 2:00 토익 시험 지원비 57,700원

👉 DAY 1 TOTAL: 57,700원

2일 차, 목요일

AM 10:00 카페모카 3,900원

PM 12:00 아메리카노 2,000원

PM 4:00 카페라떼 2,900원

PM 7:30 편의점 이클립스 3,000원

배가 고프지 않아서 학교에서 카페 음료만 주구장창 마셨다.

👉 DAY 2 TOTAL: 11,800원

3일 차, 금요일

PM 12:30 식사 4,100원

👉 DAY 3 TOTAL: 4,100원

4일 차, 토요일

PM 1:30 생일선물 22,000원

PM 2:00 구독서비스(애플) 3,300원

PM 5:30 저녁 약속 1차 79,000원

PM 7:00 저녁 약속 2차 50,000원

PM 8:00 디저트 7,200원

PM 9:30 노래방 6,000원

PM 11:00 경조사 70,000원

👉 DAY 4 TOTAL: 237,500원

5일 차, 일요일

AM 11:30 토익 3개월 할부 비용 17,500원

PM 12:30 선물 5,000원

PM 1:00 점심 약속 24,150원

PM 2:30 커피 5,500원

PM 5:30 디저트 & 주류 22,700원

👉 DAY 5 TOTAL: 74,850원

6일 차, 월요일

PM 3:30 선물 35,000원

👉 DAY 6 TOTAL: 35,000원

7일 차, 화요일

PM 3:00 선물 35,000원

👉 DAY 7 TOTAL: 35,000원

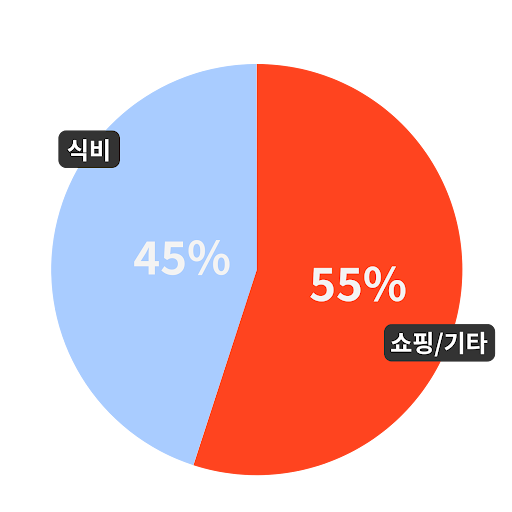

이번 주가 유난히 경조사가 많았던 것 같다. 평소엔 잘 안 쓰다가 확실히 약속이 있으면 많이 쓴다. 솔직히 조금 놀랐다. 커피를 무조건 마시는 게 습관인데, 집에서 먹을 때와 밖에서 사 먹을 때의 차이가 꽤 커서 놀랐다. |