💰 머니 프로필

배일꾼 님의 기본 정보

- 닉네임: 배일꾼

- 만 나이: 28세

- 하는 일: 2년 차 물류업

- 연 소득(세전): 2,900만 원

- 월평균 실수령액: 220만 원

- 주거 형태: 본가 거주

배일꾼 님의 현재 자산 구성

- 예적금: 3,800만 원(입출금통장), 400만 원(주택청약)

- 투자: 국내주식 3,500만 원(삼성전자우, 맥쿼리인프라 등 배당주), 해외주식 5,500만 원(S&P500, 나스닥 등 ETF: 1,200만 원, 올웨더포트폴리오: 4,300만 원)

- 주택청약: 500만 원

- 연금: 연금저축 1,200만 원, IRP 250만 원, ISA 1,600만 원

배일꾼 님의 돈 관리 방법

월급 관리

- 월급에서 생활비 약 40~50만 원, 주택청약 10만 원을 제외하곤 모두 투자하고 있습니다.

지출 관리

- 출근은 도보로 하고, 점심은 도시락으로 해결해 생활비가 많이 들지 않아요. 집순이인데다 부모님 집에 거주하기 때문에 월급 대부분을 투자하는 데 쓰고 있습니다.

자산 불리기

- 예금과 입출금통장에 넣어둔 현금이 약 3,800만 원인데요. 만기가 도래한 예금을 재예치하지 않고 입출금통장에 넣어두고 ETF를 적립식으로 매수하고 있습니다.

✔️ IRP: 매달 15만 원 적립 (S&P500TR 70%, TRF3070 ETF 30%)

✔️ 지수추종: S&P500 & 나스닥 ETF를 ISA, 해외주식 계좌에서 매수

✔️ 테마형투자: 2차전지 ETF, 차이나전기차 ETF, 필라델피아 반도체 ETF, FANG플러스 ETF 등

✔️ 경기방어형 투자: XLU, XLP ETF

✔️ 기타: 리츠 (국내, 해외) - IRP를 제외하고는 월 투자 금액을 정해놓지 않았습니다. 되도록 지수추종, 경기방어형 ETF는 음봉인 날, 테마형 투자 ETF는 고점대비 10% 이상 하락한 날에 매수하고 있어요.

- 리츠는 매달 약 20~30만 원씩 매수했는데 금리 인상기를 앞두고 추가 매수를 고민하고 있습니다.

배일꾼 님의 포트폴리오 고민

- 포트폴리오에서 현금과 채권 보유 비중이 너무 높은가요?

투자에 대한 막연한 두려움이 있었던 터라 예적금만으로 1억 원을 모았습니다. 투자 공부를 시작하고 이 돈을 어떻게 안전하게 굴릴 수 있을까 고민이 많았는데, 이때쯤 올웨더포트폴리오를 알게 됐어요.

올웨더포트폴리오로 1억 원이란 돈을 안전하게 굴릴 수 있었지만, 시드머니에 비해 수익률이 너무 낮은 것 같습니다. 전체 자산 중에서 현금과 채권 비중은 어느 정도 들고 가야 하는지 궁금합니다. - 미국주식에 투자가 집중된 걸까요?

월급과 목돈의 대부분을 미국주식 ETF(지수추종)에 투자하고 있는데, 제 포트폴리오가 자산배분이 적절하게 반영된 상태인가요?

전문가의 포트폴리오 솔루션 by 쿼터백

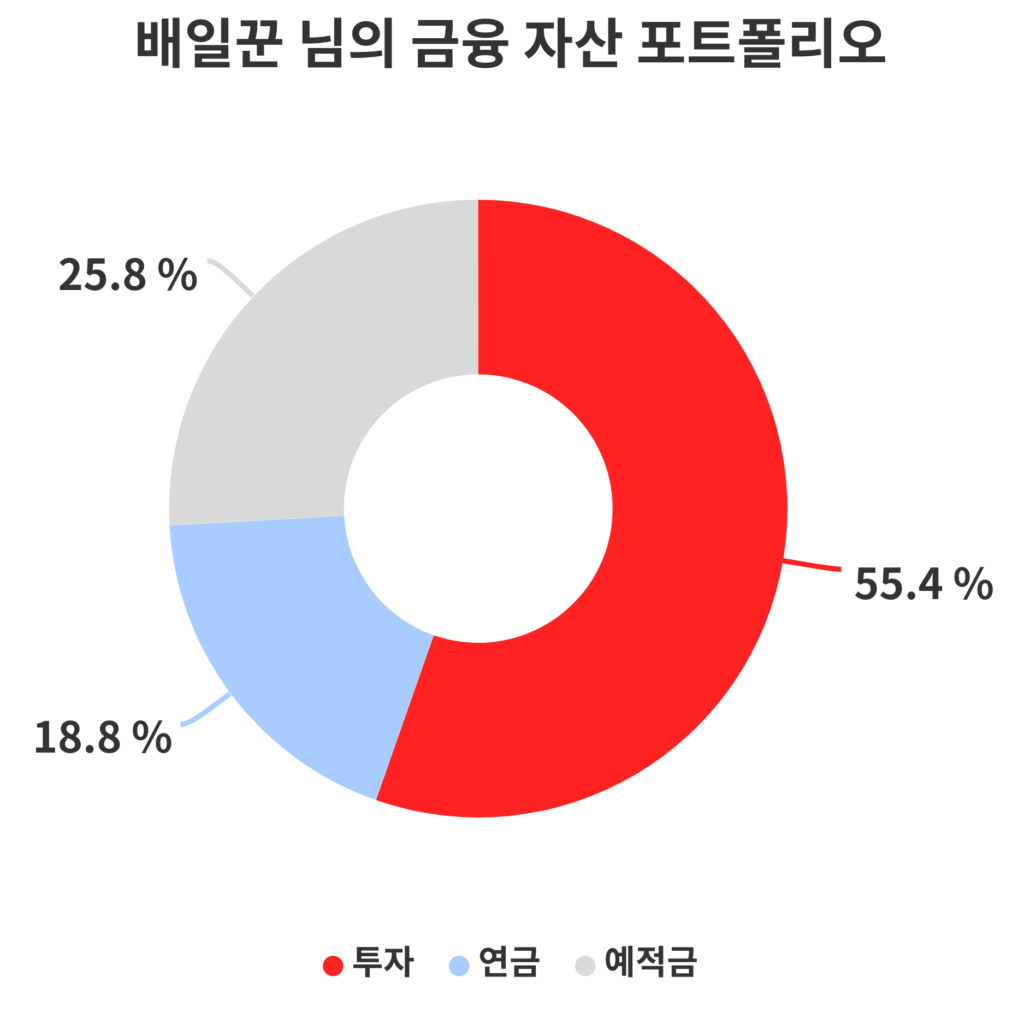

배일꾼 님이야 말로, ‘너의 포트폴리오를 보여줘’ 코너의 모범 답안 같은 분이라고 생각합니다. 조금만 다듬으면 완벽한 포트폴리오가 만들어질 거예요. 일단 배일꾼 님의 현재 금융 자산 포트폴리오부터 살펴볼게요.

배일꾼 님의 금융 자산은 일반 투자와 연금이 74%, 예적금이 26%로 구성되어 있어요. ‘공격적 자산배분’의 기준으로 널리 사용되는 ‘위험자산 70+안전자산 30’의 비율과 유사합니다.

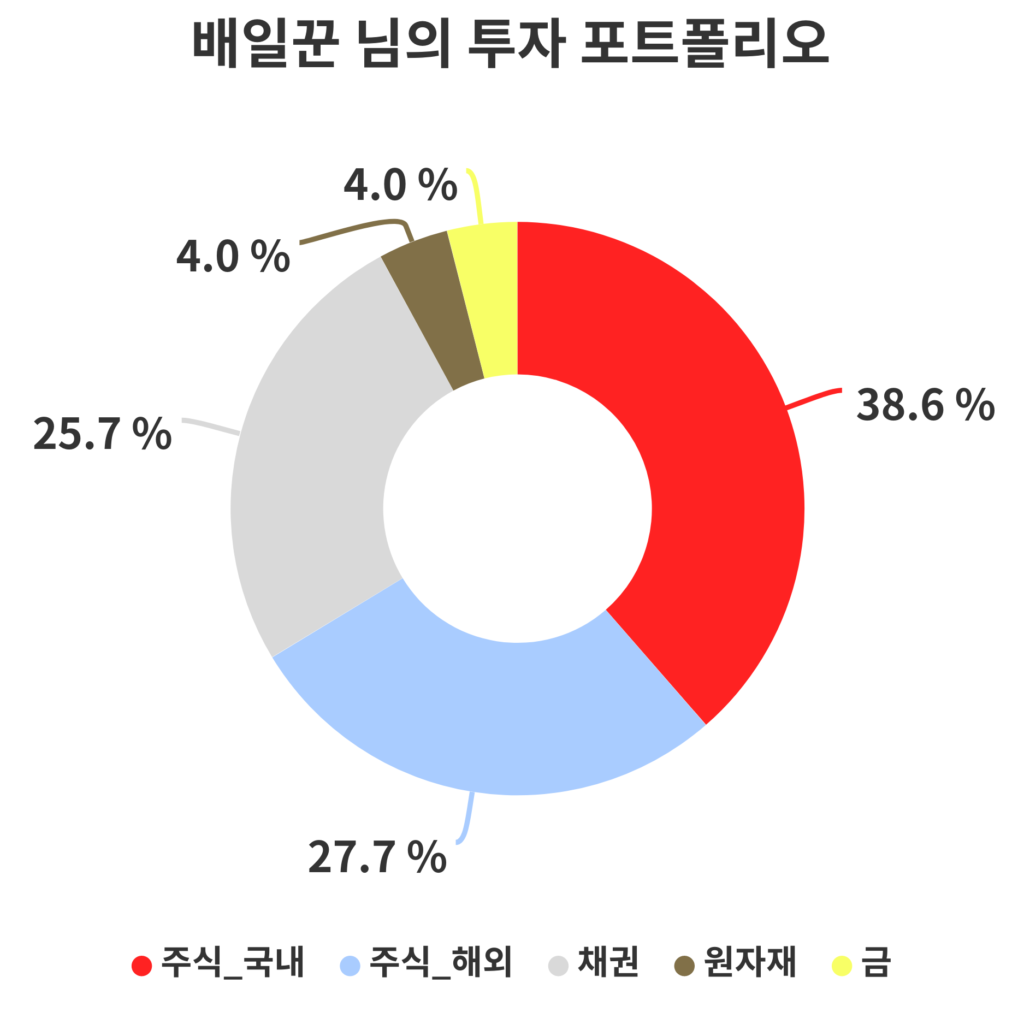

연금을 제외한 일반 투자 포트폴리오에서는 위험자산(주식+원자재)에 70%, 채권과 금에 30%가 배분되어 있어요.

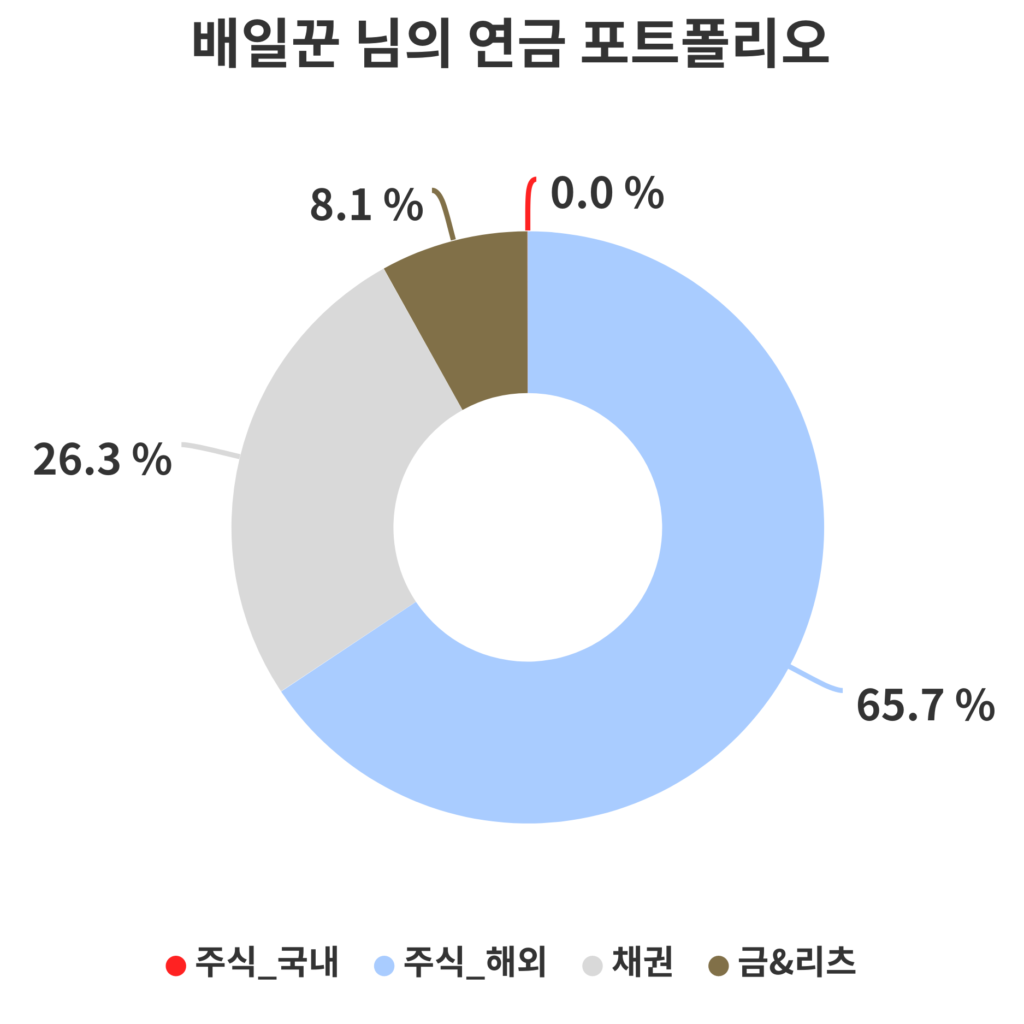

연금 포트폴리오에서도 위험자산 70+안전자산 30의 배분을 잊지 않고 적용하셨네요. 연금저축+IRP+ISA의 필수 3박자까지 적극적으로 활용하고 계시고요.

Before: 수익률이 낮아요

After: 자산배분 전략은 맑은 날에도, 궂은날에도 작동하는 전략이에요

‘올웨더포트폴리오’는 주식과 채권, 금 및 원자재를 일정 비중으로 유지(정적 배분)하는 자산배분 방법론입니다. 투자 대가 중의 한 명인 레이 달리오에 의해 유명해졌어요.

올웨더 전략을 포함한 많은 ‘자산배분’ 전략은 적어도 3년 이상의 장기적 관점에서 안정적인 자산가치가 우상향하도록 만들기에 적합한 방법입니다.

그런데 많은 분들이 자산배분 포트폴리오 내에서 ‘채권’에 대해 의구심을 갖는 경우가 많아요. 특히 증시 상승세가 지속될 때에는 ‘저 채권이 다 주식이었다면…’ 이라는 아쉬움이 들기 마련이죠.

쿼터백이 정리한 올웨더 전략의 과거 시뮬레이션을 살펴보면, 2008년 금융위기나 2020년 코로나 쇼크처럼 자산가치가 급락하는 상황이 닥칠 때, 주식으로만 구성된 포트폴리오의 투자 손실은 매우 커집니다.

다시 말해, 수익 기여가 일시적으로 낮아 보이더라도 채권과 같은 안전자산이 내 투자자산의 안전벨트 혹은 에어백 역할을 한다는 거죠.

더욱 적극적인 투자 수익을 원한다면 현재 70:30으로 구성된 배일꾼 님의 자산배분을 80:20, 혹은 90:10으로 수정할 수 있습니다.

다만 커지는 위험자산(주식, 원자재, 파생상품 등) 비중은 상승장에서는 더 높은 수익을, 하락장에서는 더 큰 손실을 발생시키는 양날의 검이라는 사실을 잊으시면 안 돼요.

투자 국면에 따라 위험자산 비중을 조절하는 동적 배분 방식으로 투자하여 기대수익률을 높이는 방법도 있어요. 다양한 경기 지표와 기업 이익, 심리 지표 등을 고려하는 동적 배분은 로보어드바이저를 이용하면 편리합니다.

Before: 미국과 지수추종에 집중된 투자를 하고 있어요

After: 미국과 지수에 투자하는 것은 가장 검증된 방법이에요

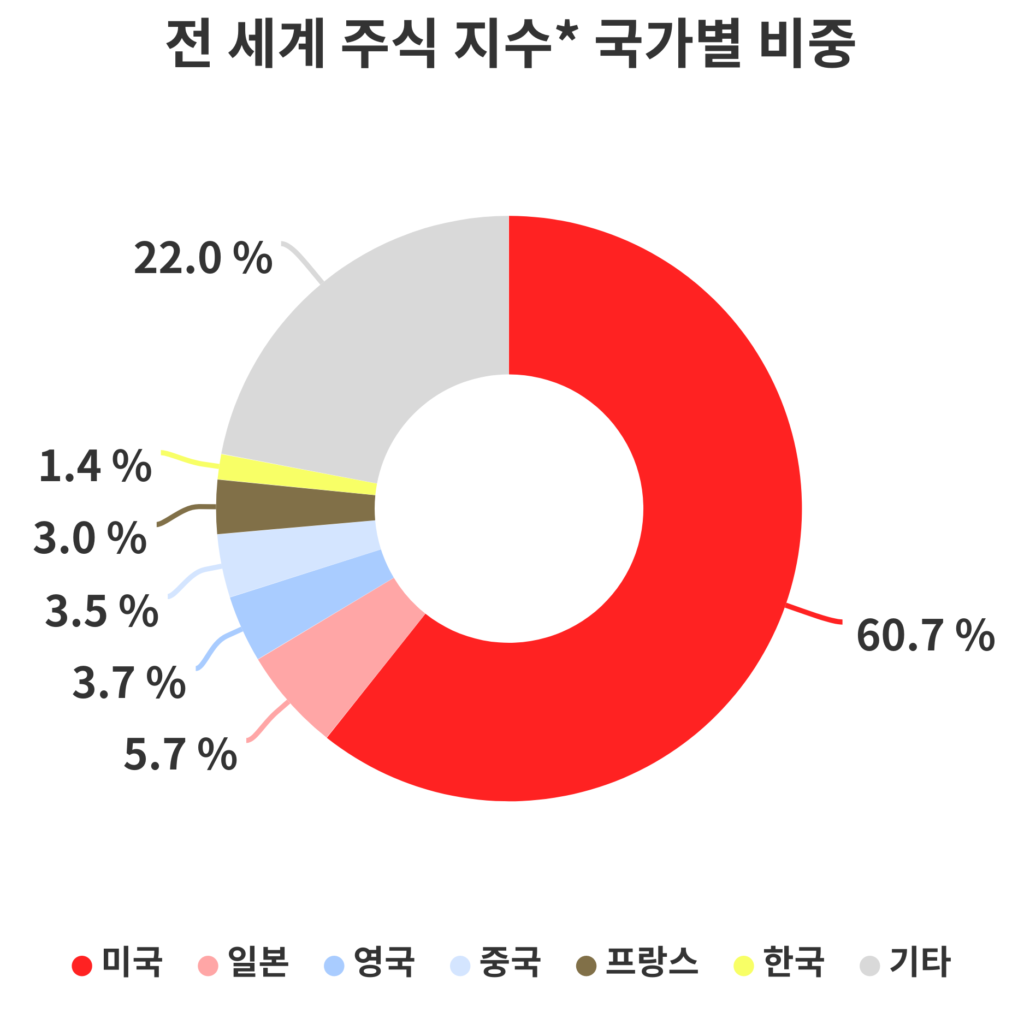

참고: *MSCI ACWI, 2022년 1월 5일 기준

시가총액과 유통주식 비율을 고려해 전 세계의 주식시장을 하나의 지수로 만든 MSCI All Country World Index(MSCI ACWI)가 있습니다.

글로벌 기관 투자자들이 이 지수를 참고해서 전 세계 주식으로 비중을 배분하는데요. 전 세계 주식 중 미국 주식의 비중은 60% 수준으로서 압도적인 1위를 차지해요.

배일꾼 님의 주식 총자산(국내주식 + 미국주식 + 연금 내 주식) 중 미국주식 비중은 56%를 차지하니까, 이미 전 세계에 투자하는 펀드매니저 혹은 연기금처럼 자산을 배분하고 있는 거예요.

지수 중심으로 투자하면서 뭔가 ‘심심하다’라는 느낌을 받으실 수도 있어요. ‘어떤 사람은 두 배, 세 배 오르는 주식으로 돈을 벌었다더라’라는 얘기를 들으면, ‘나는 왜 지수에만 투자하고 있을까’라는 생각이 들기도 하고요.

그럴 때일수록 투자 대가들의 조언에 귀를 기울이는 걸 추천해 드려요.

가장 위대한 투자자 중 한 명인 워런 버핏은 2021년 버크셔헤서웨이의 연례 주주총회에서 다음과 같이 역설한 바 있습니다.

“S&P 500 인덱스펀드에 아주 오랜 기간 동안 투자할 것을 추천합니다”

(“I recommend the S&P 500 index fund and have for a long, long time to people.”)

워런 버핏도 자신의 유산 중 90%를 S&P 500에, 나머지 10%를 만기 1년 이내의 미국 국채에 투자하라고 조언했습니다.

“보통의 사람들이 주식을 잘 고를 수 있다고 생각하지 않습니다”

(“I do not think the average person can pick stocks.”)

워런 버핏에 따르면, 1989년 전 세계 시가총액 상위 20위에 있던 일본 기업들과 엑손, GE, 머크, IBM과 같은 회사 중 단 한 회사도 상위 20위를 유지하지 못했습니다.

이렇게 빠르게 변화하는 세상을 감지하고 그때마다 종목을 골라서 투자하는 건 무척 어려운 일이죠. 그 어려움을 감안하면 ‘지수 중심’으로 투자하는 건 간편하고도 훌륭한 투자 방법이라고 할 수 있습니다.

배일꾼 님을 위한 최종 솔루션

- 자산배분 전략의 장단점을 기억하세요.

- 미국주식과 지수 중심의 투자는 간편하면서도 훌륭한 투자방법이에요.

📌 이 글은 경제적 대가 없이 쿼터백과 협업으로 제작됐습니다.