빠이어 님의 기본 정보

- 닉네임: 빠이어

- 만 나이: 27세

- 하는 일: NGO / 3년 차 / 팀원

- 연 소득(세전): 근로소득 3,100만 원, 투자소득 연 50만 원, 기타소득 10만 원

- 월평균 실수령액: 230만 원

- 거주형태: 본가 거주

빠이어 님의 현재 자산 구성

- 현금: 1,600만 원

- 예·적금: 320만 원

- 주식: 300만 원

- 가상화폐: 500만 원

빠이어 님의 돈 관리 방법

- 월급 관리: 한 달 고정지출은 50만 원 정도며 이외 변동 지출인 데이트 비용을 제외하면 소비가 거의 없어요. 현금을 많이 보유하고 있는데 국내 주식이나 코인에 단기로 투자하기 위해서예요. 예전에는 월급의 40% 이상을 적금에 넣었는데, 만기 후에는 공모주 청약을 위해 현금으로 모아두고 있어요.

- 자산 불리기: 요즘에는 투자에 집중해서 주로 초단기 수익을 내고 있어요. 공모주 청약과 코인 등으로 돈을 버는 중이에요.

빠이어 님의 포트폴리오 고민

- 꾸준히 저금해서 종잣돈 5천만 원을 만든 후 투자해야 하는지, 아니면 적극적인 투자를 통해 종잣돈을 불려야 하는지 고민입니다.

- 장기투자를 할 안목과 지식이 부족하다고 생각하는 데 많이들 권고하는 것처럼 장기투자를 해야 하나요?

📑 전문가의 포트폴리오 솔루션 by 쿼터백

✍️ 솔루션 맛보기

- 종잣돈 모으기 단계에서는 저축률 관리가 중요합니다.

- 장기 투자는 ‘운’의 개입을 최소화하는 방법입니다.

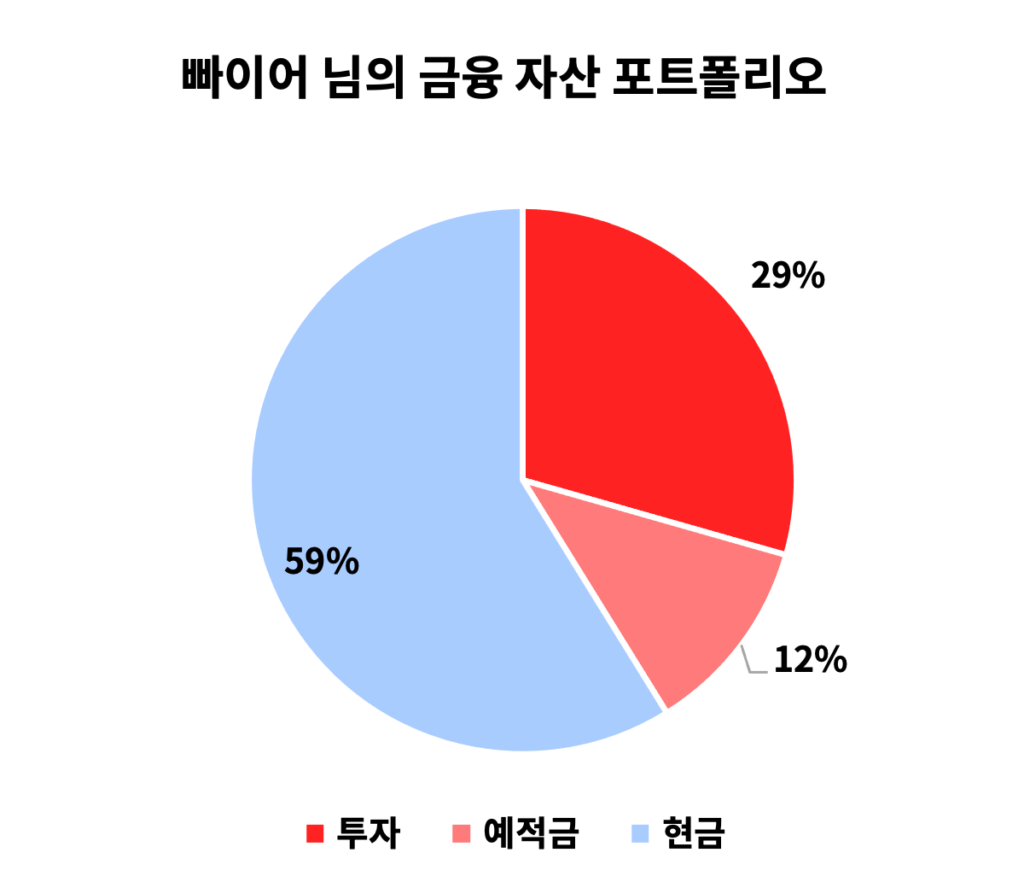

우선 빠이어 님의 금융 자산 포트폴리오를 함께 살펴볼게요.

Before: 예·적금으로 5천만 원까지 종잣돈을 만든 후 투자를 해야 하는지, 아니면 적극적인 투자를 통해 종잣돈을 불려야 하는지 고민입니다.

After: 종잣돈 모으기는 예·적금과 투자 중에 택일하는 것보다 저축률이 중요합니다.

많은 사회초년생 독자님들이 ‘예·적금으로 종잣돈 만들기’와 ‘적극적인 투자 시작하기’ 중 무엇을 먼저 해야 하는지 궁금해하는 경우가 많은데요. 더 중요한 것은 ‘월 소득 대비 얼마를 저축과 소비에 배분하는가’ 입니다.

흔히 ‘저축률’이라 생각하면 통장에 저금한 돈, 예·적금에 넣는 돈으로만 생각하는 경우가 많지만 저축률은 ‘처분가능소득’ 대비 ‘소비지출에 쓰고 남은 돈의 비율’을 뜻합니다.

투자 vs 저금

고민될 때

빠이어 님이 현금 통장, 예·적금, 주식, 코인에 넣는 모든 돈이 ‘저축률’에 포함됩니다. 현재 빠이어 님의 저축률은 75%가 넘고, 목표로 하는 5천만 원의 종잣돈까지 이제 1년여의 시간이 남은 상태예요.

지금으로서는 예·적금 혹은 투자 시작에 대해 크게 고민하기 보다는 ‘현재의 저축률을 유지한다’는 1차 목표에 집중해도 충분하답니다.

장기투자의 장점

복리의 마법

Before: 많은 주식 전문가들이 권고하듯이 꼭 장기 투자를 해야 하나요?

After: 장기 투자는 운의 영향을 최소화하는 방법입니다.

장기 투자의 장점은 바로 ‘복리의 마법’ 입니다. 복리의 마법은 작은 수익률 차이도, 투자 기간을 길게 잡을수록 금융 자산의 격차를 크게 만들어요.

운의 영향력을 최소화하는

장기투자

오늘은 이 복리의 마법 이외에 장기 투자가 ‘투자 시작 시점에서 작용하는 운의 영향을 최소화해준다’는 점을 알려드릴게요.

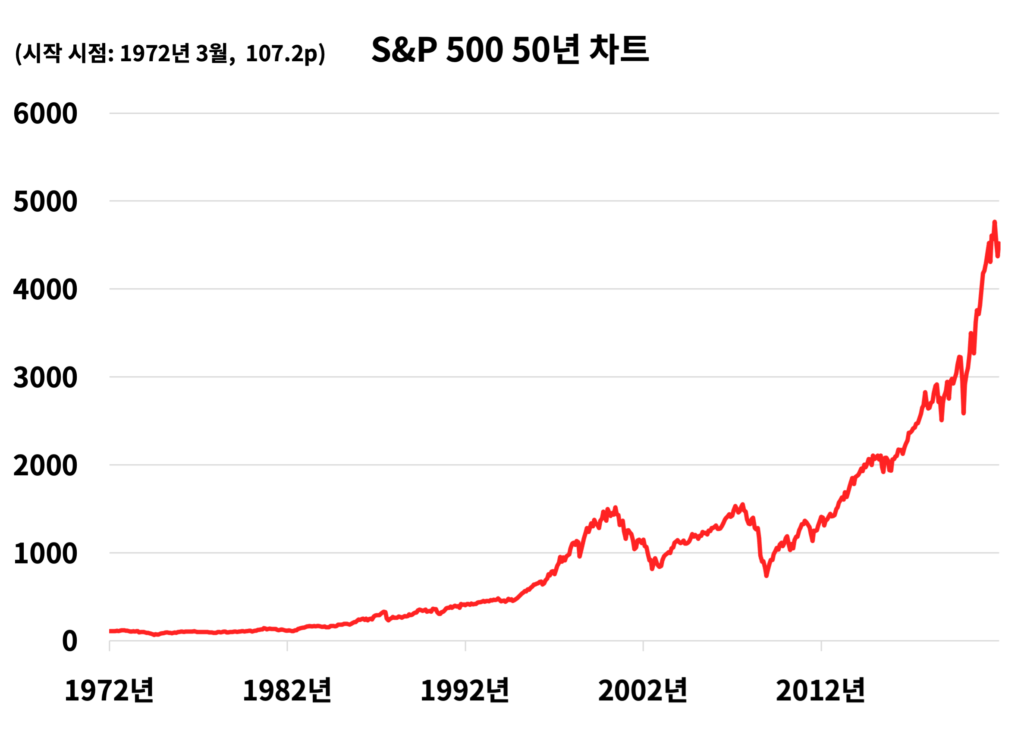

자료: 블룸버그, 쿼터백

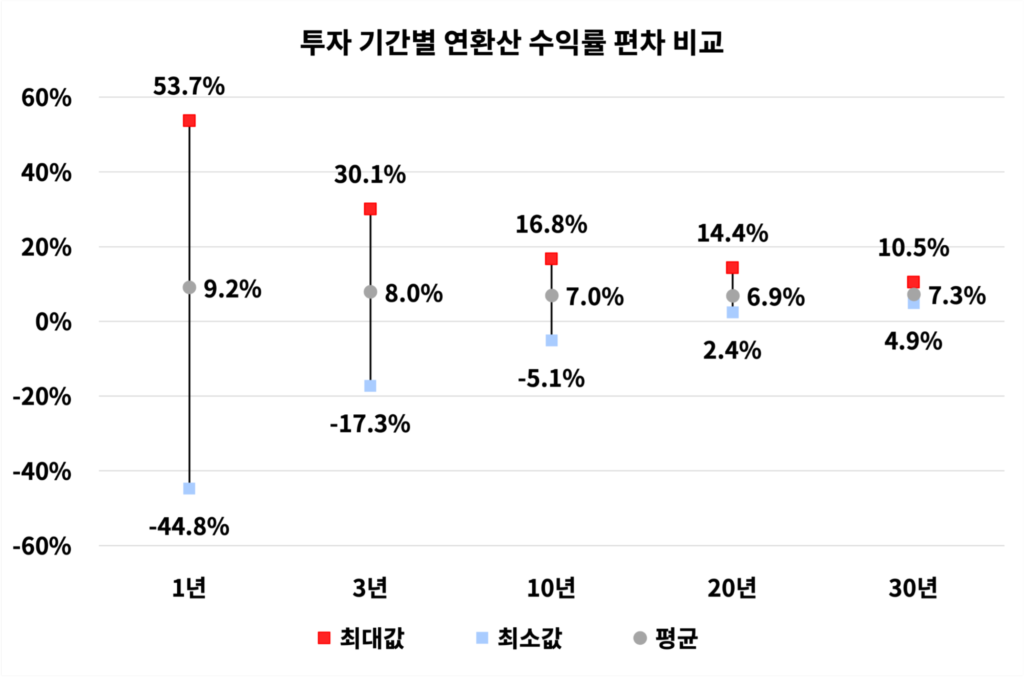

미국의 대표적인 증시 지수인 S&P500은 지난 50년간 40배 이상 상승했어요. S&P500 지수로 1942년 2월부터 2022년 3월까지 매달 말일에 투자를 시작한 경우를 가정해보겠습니다(2022년 3월 25일 기준).

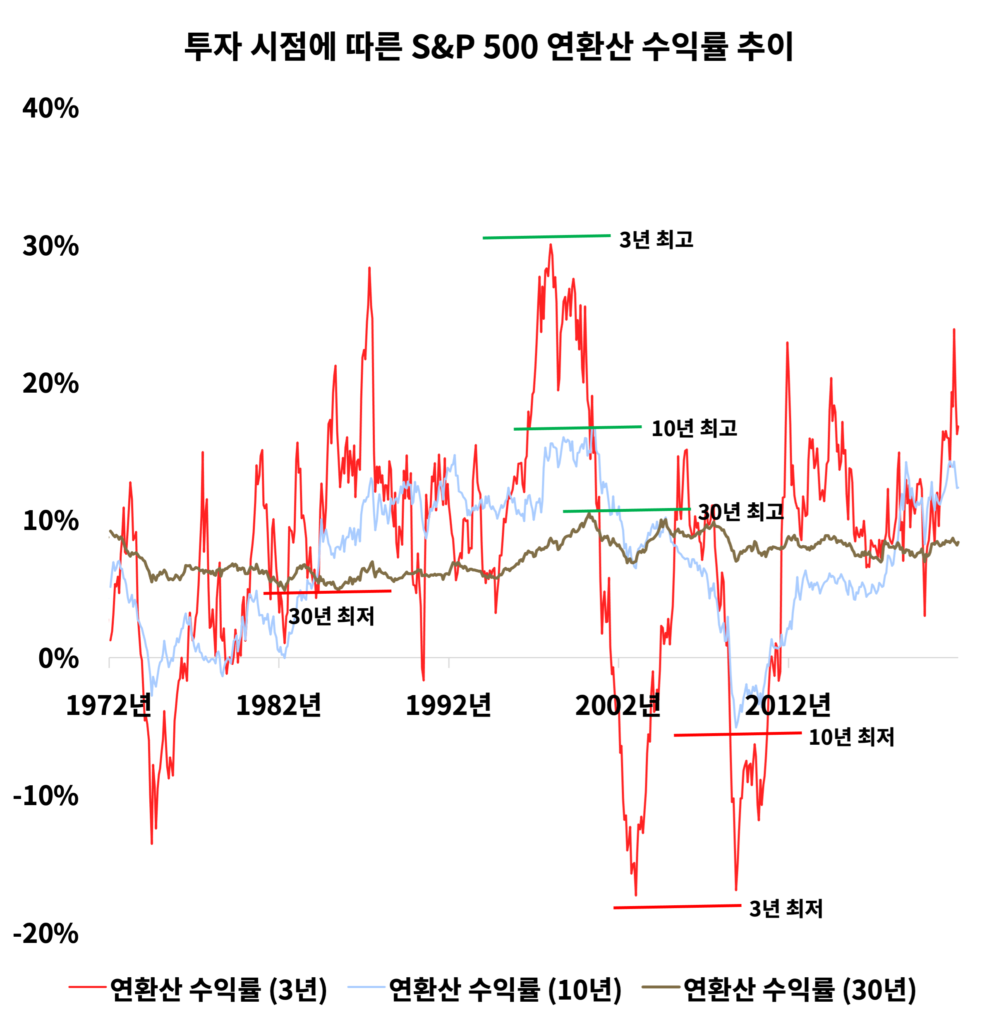

투자 기간을 3년, 10년, 그리고 30년으로 잡은 투자자들이 투자를 시작했던 시점별로 달성한 ‘연 환산 수익률’을 선으로 이어볼게요. 투자 기간을 3년으로 잡은 사람들은 많게는 30%의 연 환산 수익률을 기록했지만, 20%에 가까운 손실을 입기도 했어요.

투자 기간을 10년으로 잡은 사람들은 최대 수익률과 최소 수익률이 각각 +17%와 -5%로 고점과 저점의 폭이 작아진 걸 볼 수 있습니다. 기간을 30년으로 늘리면 손실을 입는 경우의 수가 줄어들어요.

투자 기간이 길수록

낮아지는 손실률

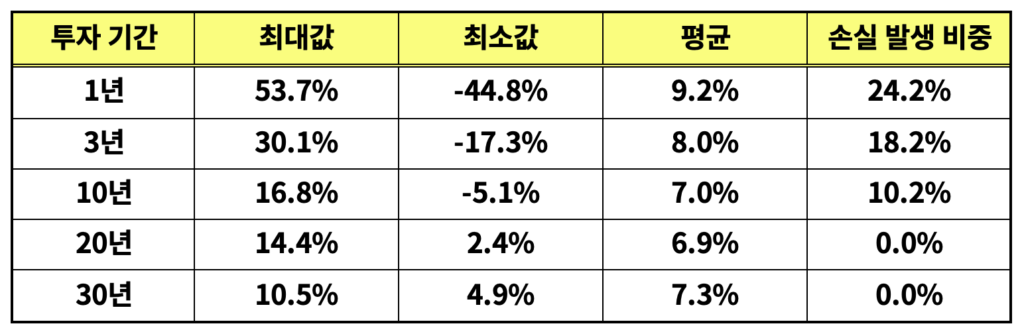

투자 기간을 길게 잡을수록 손실을 입은 비중이 줄어들었습니다. 아래 표에서 확인할 수 있어요.

표 1. 지난 50년간 S&P500 투자 기간별 연 환산 수익률 정리

자료: 블룸버그, 쿼터백

투자 기간이 길어질수록 투자를 시작한 시점의 ‘행운’ 혹은 ‘불운’이 미치는 영향이 줄어들어요. 다시 말해서, 투자 기간을 짧게 잡을수록 ‘운의 영향’을 더 크게 받아요.

안전한 은퇴자산 형성을 위한 가장 쉬운 방법이 바로 ‘장기 투자’라는 점을 빠이어 님과 우리 어피티 독자님 모두가 기억하시면 좋겠습니다.

📌 이 글은 경제적 대가 없이 쿼터백과 협업으로 제작됐습니다.