💰 머니 프로필

허니코코 님의 기본 정보

- 닉네임: HONEYNCOCO (허니코코)

- 만 나이: 25세

- 하는 일: 경리/경영지원팀/1년 차/주임

- 연 소득(세전): 2,600만 원

- 월 평균 실수령액: 200만 원

- 거주형태: 본가 거주

허니코코 님의 현재 자산 구성

- 예적금: 총 1,112만 원(예금 150만 원, 주택청약 195만 원, 보험 227만 원, 청년내일채움공제 540만 원)

- 투자: 주식 170만 원

허니코코 님의 돈 관리 방법

- 월급 관리: 보험∙저축으로 71만 원이 나가고 부모님께 월 60만 원을 드립니다. 주식에 15만 원 투자하고 남은 돈 54만 원을 용돈으로 쓰고 있어요.

- 자산 불리기: 주로 저축을 하고 있어요.

허니코코 님의 포트폴리오 고민

- 매월 200만 원의 금융 수익을 내고 싶어요.

- 저축률이 수입과 비교해서 적절한지, 자산을 어떻게 배분하는지 궁금해요.

📑 전문가의 포트폴리오 솔루션 by 쿼터백

✍️ 솔루션 맛보기

- 월 200만 원 투자수익을 얻기 위한 금융자산 규모와 이자율을 알아보았습니다.

- 금융 수익을 돌려받을 경우와 재투자할 경우를 비교해보았어요.

- 사회초년생의 자산관리 강점과 자산배분 단계를 정리했어요.

안전성이 돋보이는

포트폴리오

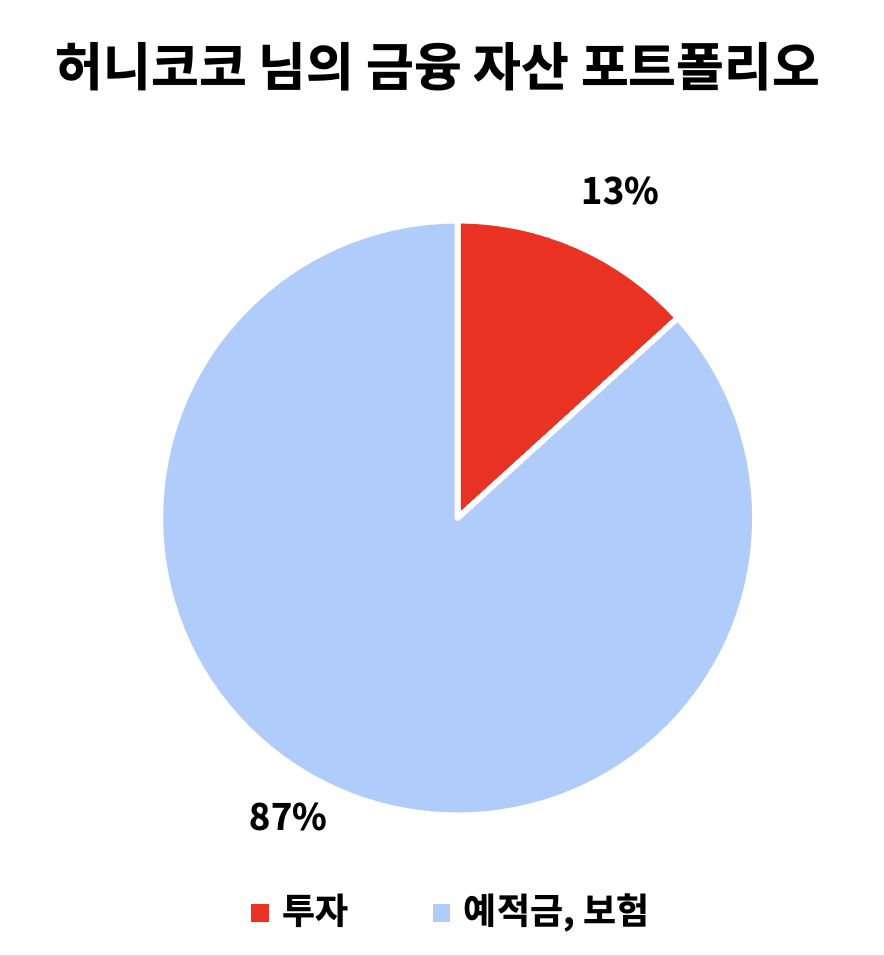

허니코코 님의 금융 자산 포트폴리오를 함께 살펴볼게요.

허니코코 님의 금융 자산은 투자(주식) 13%, 예적금 및 보험 87%로, 안전 자산 중심의 포트폴리오입니다. 허니코코 님의 대단한 점은 사회생활 1년 차임에도 불구하고 세후 연 소득의 절반 가까이를 금융 자산으로 축적했다는 점이에요.

월 200만 원을

받고 싶다면?

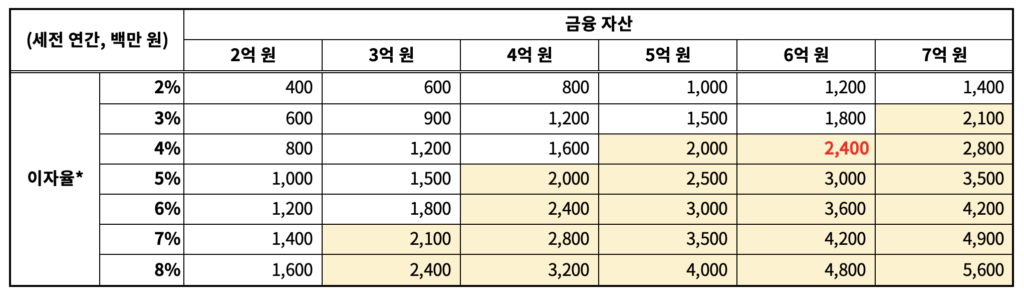

Before: 월 200만 원을 고정 소득으로 받기 위한 금융 자산을 형성하고 싶어요.

After: 수익률을 4%로 가정하고 세금까지 고려하면 7억 원이 필요해요.

매월 200만 원(연간 2,400만 원)을 이자와 배당금 및 분배금(펀드에서 나오는 배당)으로 받기 위해서 금융 자산은 얼마나 필요할까요? 아래 표에서 금융 자산과 이자율별로 금융 소득을 정리했습니다. 이자와 배당·분배금 수익율을 편의상 이자율로 표시했어요.

이자율 4%일 때, 연 금융소득 2,400만 원을 받기 위해서는 6억 원이 필요해요. 위의 수익은 세전, 즉 세금을 빼지 않은 수익입니다.

이자에 부과되는

두 가지 세금?

위 표의 이자와 배당·분배금에 소득세와 금융소득종합과세가 부여됩니다.

- 소득세는 금융 소득의 크기와 관계없이 모든 이자와 배당·분배금에 15.4%(소득세 14%+지방소득세 1.4%)로 적용돼요.

- 금융소득종합과세는 금융 소득이 2,000만 원을 초과하면 추가로 발생해요.

위의 표에서 노란색으로 색칠한 부분은 금융소득종합과세가 부과되는 구간입니다.

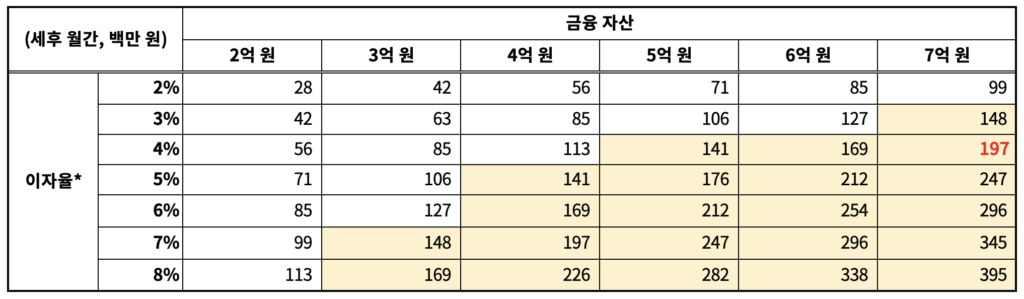

이 중, 소득세만 적용한 이자와 배당·분배금을 아래 표로 정리했어요.

4% 이자율로 월 200만 원의 금융 소득 얻기 위해서는 약 7억이 필요합니다. 다만 노란색으로 칠해진 곳은 금융소득종합과세 대상 구간으로서, 실제로 받는 금융 소득은 표에 기재된 금액보다 적다는 점을 기억해주세요.

금융 소득에도

복리의 마법을

Before: 금융 소득을 월 지급식으로 돌려받는 방법과 재투자하는 방법 중 뭐가 더 좋을까요?

After: 고정 소득이 있는 경우 이자와 배당·분배금을 재투자하는 걸 권해 드려요.

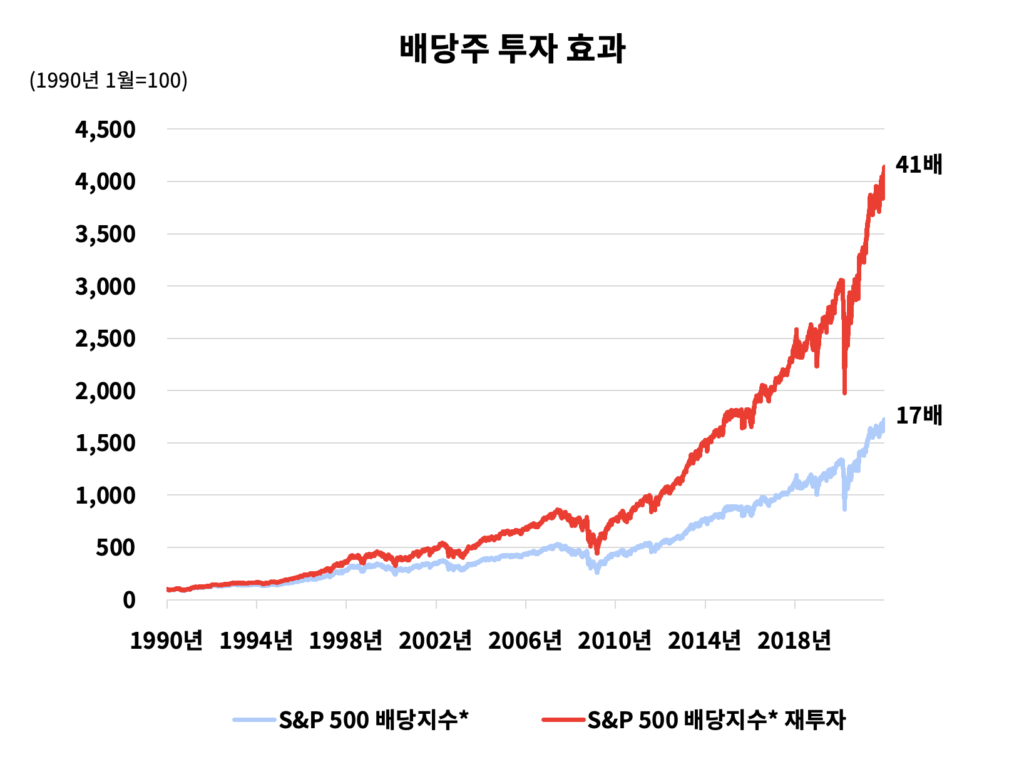

‘고정 소득이 있다면 이자, 배당 및 분배금을 재투자’하라는 조언을 드리고 싶어요. 소득이 유지되는 한, 복리의 마법을 누리기 위해서 재투자하는 것이 유리하답니다.

참고: *S&P 500 Dividend Aristocrats Index

미국 증시의 대표적인 배당주 지수인 ‘S&P 500 Dividend Aristocrats Index’를 예로 들어볼게요. 그래프는 배당주 지수를 1990년부터 32년간 투자했을 때, 원금이 몇배로 증가했는지 보여줍니다.

- 파란 선은 매년 받은 배당금을 계좌에서 인출한 경우,

- 붉은 선은 매년 받은 배당금을 꺼내 쓰지 않고 재투자한 경우의 성과를 의미해요.

매년 1~5%로 나오는 배당 수익을 재투자한 경우 투자 수익은 원금의 41배로 늘어나요. 재투자 하지 않은 경우가 17배인 것과 비교하면 아주 큰 차이에요.

사회초년생의 강점

‘시간’

Before: 현재의 저축·투자 자산 배분이 적절할까요?

After: 시간이라는 강력한 무기에 효과적인 자산 배분을 더하세요.

사회 초년생이신 허니코코 님은 앞으로 자산형성을 할 수 있는 기간이 매우 깁니다. 은퇴까지 남은 시간이 길다는 것만으로도 자산 형성과 관리의 강력한 무기를 갖춘셈이에요.

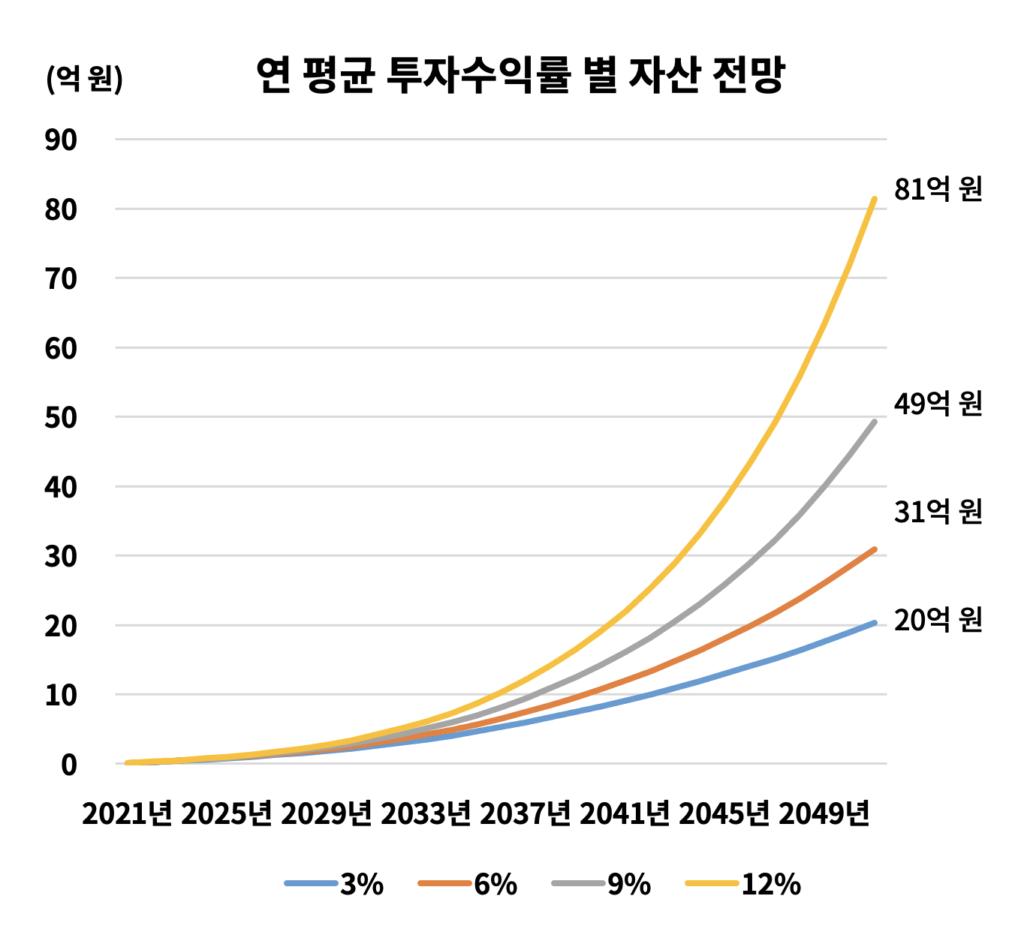

위의 그래프는 허니코코 님이 모을 수 있는 자산을 투자수익률별로 보여줘요.

허니코코 님이

- 매월 100만 원씩 저축·투자하고

- 신규 저축·투자액을 매년 10%씩 (2037년부터는 매년 3%) 늘린다면,

30년 후 금융 자산은 연 평균 수익률에 따라 20억 원에서 80억 원까지 도달할 수 있어요.

이를 위해서는

- 월 소득 대비 저축·투자 금액 목표(저축률) 정하기

- 연 평균 목표 수익률 설정과, 이를 달성하기 위한 자산별 비중 정하기

- 직접 투자 비중과 간접 투자 비중 정하기

- 이러한 목표를 분기 혹은 반기에 한번씩 점검하고 의욕 다지기가 필요하답니다.

단계별로 필요한 저축률, 자산별 비중, 직접 vs 간접 투자의 배분 방법은 링크를 참고하거나 ‘너의 포트폴리오를 보여줘’ 시리즈를 정독해볼 것을 추천드려요!

허니코코 님을 위한 솔루션

오늘은 월 200만 원의 금융 소득을 얻기 위해서 필요한 금융 자산 규모를 알아보았어요. 연 4% 수익률과 세금을 고려하면 7억 원의 금융 자산이 필요해요.

이렇게 얻은 이자와 배당·분배금은 인출하기 보다 재투자할 것을 권해드렸습니다. 원금과 이자에 또 이자가 붙는 복리의 마법을 누릴 수 있으니까요.

사회초년생으로 자산 관리를 빨리 시작했다는 점은 허니코코 님의 강점이에요! 은퇴까지 남은 기간이 길수록 금융 자산을 형성하고 관리할 때 강력한 무기를 가진 셈이랍니다.

📌 이 글은 경제적 대가 없이 쿼터백과 협업으로 제작됐습니다.