어피티: 질문! 지난 상반기에 많이 받았다고 자랑한 세금 환급금, 어떻게 하셨어요?

the 독자: 훅 치고 들어오시네. 그… 잘 썼어요.

어피티: 어피티 금융성향테스트에서 알뜰살뜰한 ‘라쿤’ 타입이 나온 the 독자님께서… 환급금을 홀랑 다 쓰셨다고요?

the 독자: 아니, 환급금이니까… 뭔가 추가적으로 생긴 돈이잖아요?

어피티: 추가적으로 들어온 돈은 돈이 아닌가요? 🥰

the 독자: 🙄…

어피티: 이런 걸 ‘멘탈 어카운팅’이라고 해요.

the 독자: 네? 제 멘탈 어떡하냐고요?

멘탈 어카운팅(mental accounting). 우리말로는 ‘심리적 회계’ 정도로 옮길 수 있는데, 행동경제학자 리처드 탈러(Richard Thaler)가 제시한 개념이에요.

통장 입장에서 보면 월급이나 로또 3등 당첨금이나 다 같은 돈입니다. 하지만 통장 주인들은 이 돈이 언제 어디서 어떻게 들어온 돈인지 따져서 의미를 부여하죠. 무의식적으로 심리적 계좌를 나누는 거예요.

멘탈 어카운팅을 무의식적으로 하게 되면, 보너스나 세금 환급금, 혹은 그 외 예상치 못한 소득을 ‘별도의 돈’으로 여기고 ‘앗싸 이게 웬 떡 계좌’에 넣어둔 뒤 평소보다 가벼운 마음으로 소비해 버리게 돼요. 예를 들어 평소 월급으로는 선뜻 하기 어려운 호화로운 외식과 쇼핑, 여행 등에 돈을 쓰게 되는 거죠. 비슷한 맥락에서 신용카드 포인트와 캐시백도 비교적 가볍게 사용해 버리는 경향이 있어요. 역시 ‘별도의 돈’이라고 여기는 거예요.

이렇듯 본능적 멘탈 어카운팅을 ‘당하는’ 것이 아니라, 오히려 본능을 이용해 자산을 효율적으로 관리하는 방법이 바로 ‘통장 쪼개기’입니다.

통장을 쪼개는 이유,

목적을 부여하는 거죠

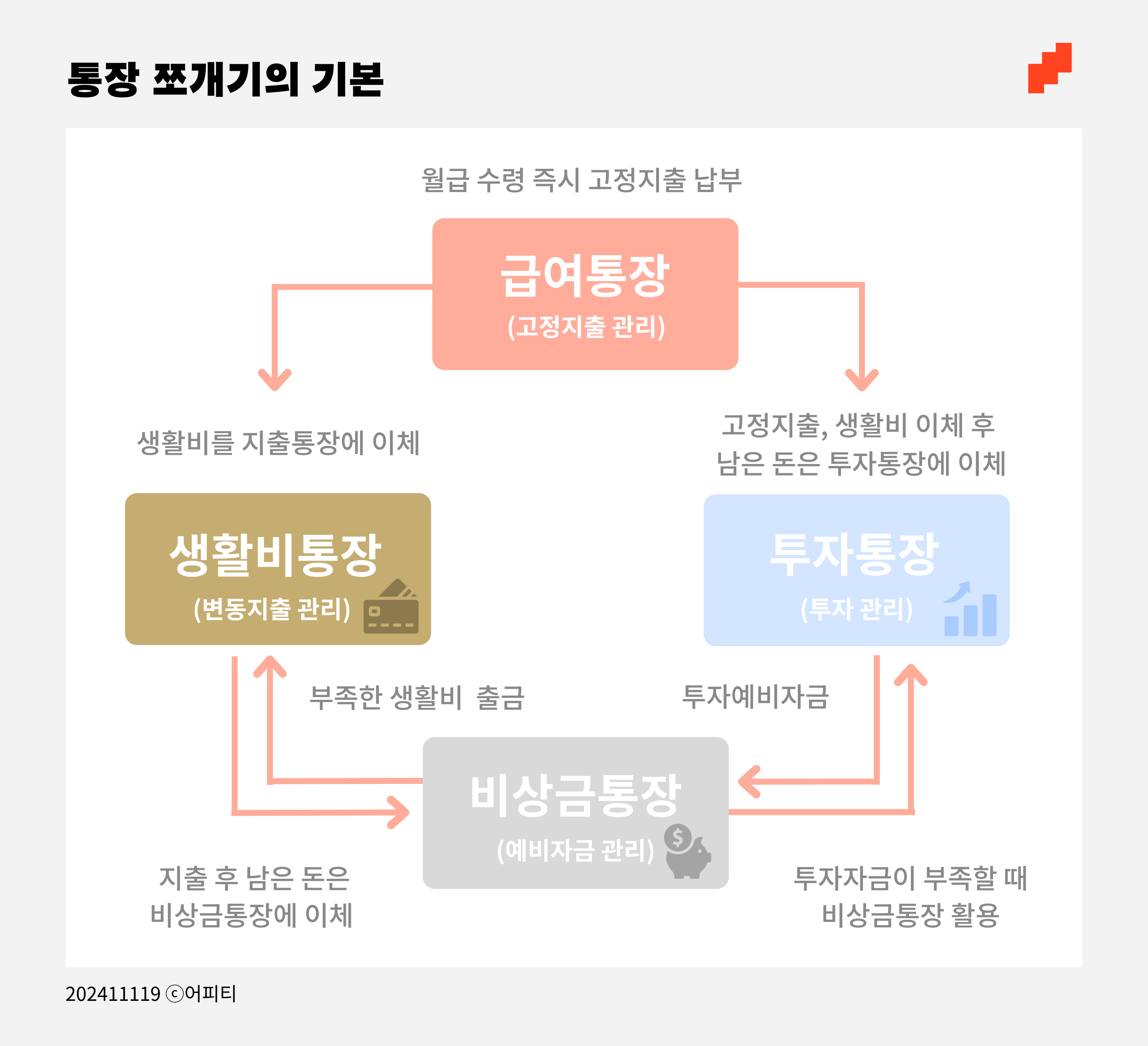

통장 쪼개기는 월급이나 수입을 목적에 따라 여러 통장에 나눠 관리하는 방법입니다. 통장을 실용적인 목적으로 나누어 관리하면 소비와 저축 습관을 개선함으로써 재정적 목표 달성을 앞당길 수 있어요. 각각의 통장은 일정한 지출 항목이나 목표를 위해 고유의 목적을 갖게 됩니다. 월급 관리를 하고자 마음을 먹었다면 기본적으로 목적별로 3~4개의 통장이 필요하고, 그것보다 더 많이 쪼개려면 그때부터는 통장에 내가 원하는 목적을 추가로 부여하면 된답니다.

이제부터 멘탈 어카운팅은 나를 도와주기 시작합니다. ‘생활비 통장’이라고 이름을 지어 놓고 실제로 ‘생활비 예산’만 넣어둔 통장에서 갑자기 예정에 없던 여행이나 쇼핑을 위한 돈을 쓰기란 어렵거든요. 심리적인 저항감을 강하게 느끼게 되죠.

급여통장이 가장 먼저입니다

기본 3~4개로 시작해 봐요

통장 쪼개기를 하려면 주요 소득을 입금받는 ‘급여 통장’이 가장 먼저 있어야겠지요. 회사에 따라 회사의 주거래 은행 통장을 개설해야 하기도 하고, 원래 내가 사용하던 통장을 그대로 사용할 수 있기도 합니다. 일단 급여 통장이 생기면 월급이 들어오자마자 하루 이틀 내로 고정비가 모두 자동이체되어, 빠져나가도록 설정해 주세요.

고정비란 매달 일정하게 지출되는 비용으로, 반드시 내야 하는 필수적인 지출 항목이에요. 월세금이나 전세 대출 이자, 아파트 관리비, 전기·수도·가스요금 같은 주거비용부터 학자금대출 상환금이나 각종 보험료, 예적금 납입액과 통신비, 구독서비스 요금, 자녀가 있다면 자녀의 학원비까지 고정비라고 할 수 있습니다. 매달 일정한 금액이 일정한 날짜에 빠져나가게 되어 있지요. 고정비에는 ‘꼭 필요한 지출’만 포함이 되도록 관리하는 것이 중요해요.

어차피 같은 금액이 같은 날짜에 빠져나가는 것이니 웬만하면 자동이체를 걸어두세요. 이체를 깜빡해 연체료가 발생하거나 서비스가 중단되는 굉장한 사태를 예방해 줍니다.