밸류업 지원 위해 밸류업 지수를 만들었어요

지난 24일, 한국거래소가 ‘코리아 밸류업 지수’를 공개했어요. 지수(Index)는 특정 시장이나 자산군의 전체적인 변화를 숫자로 나타낸 거예요. 코리아 밸류업 지수는 수익성, 주주환원, 시장평가, 자본효율성 크게 네 가지 측면에서 최근 2년간 성적이 좋은 상위 100개 기업들의 시가총액 증가분을 나타낼 거예요. 시작은 1000포인트로, 현재 코스피 67개 종목과 코스닥 33개 종목으로 출발했어요. 우수한 기업에 투자를 유도해 기업 가치를 끌어올리겠다는 전략이에요.

국장이 인기 없는 이유가 있어요

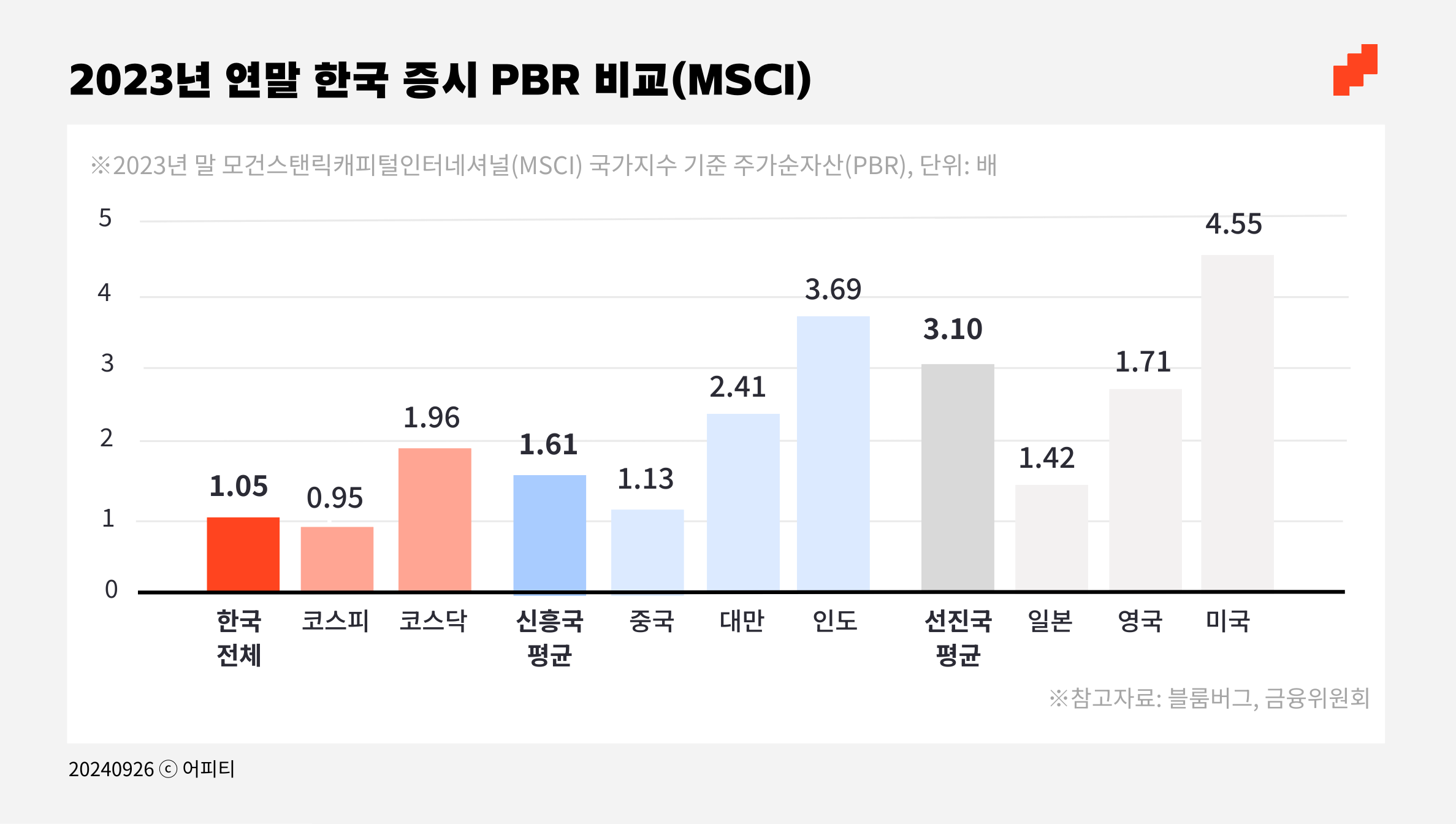

코리아 밸류업 지수에서 가장 강조한 것은 ‘자본효율성’과 ‘주주환원’이에요. 우리나라 기업들이 증시에서 저평가되는 가장 큰 이유는 자본효율성이 낮고 주주환원이 잘 안 되고 있기 때문이에요. 경제 용어로 설명하면 ROE와 PBR이 낮아요.

- ROE(자기자본이익률): 기업이 ‘자기자본’으로 1년간 얼마를 벌었는지 나타내는 지표예요. 기업이 대출이나 투자 같은 외부 자금에 지나치게 의존하지 않고, 초기 자본금과 영업이익 등 자기자본으로 얼마나 순이익을 창출하며 건전하게 운영하고 있는지 평가하는 기준이 돼요.

- PBR(주가순자산비율): 기업의 주가를 장부상 가치(순자산)로 나눈 값으로, 기업의 실제 가치 대비 시장에서의 가격(주가)이 어느 정도인지 보여주는 지표예요. PBR이 1보다 낮으면 주가가 회사의 자산만큼도 평가받지 못하고 있다는 뜻이에요. 반면 PBR이 1보다 높으면 투자자들이 회사의 가치를 현재 자산 규모보다 크게 쳐주고 있다는 걸 의미하죠. 기업이 이익을 주주에게 배당으로 많이 나눠주면 PBR이 높아지는 경향이 있어요.

|