PM 2:50 케이크 & 커피 11,000원

조퇴 후 책 읽을 겸 카페에 가서 케이크와 커피를 사 먹었어요. 너무 힘든 날이어서 나를 위한 선물로 행복 비용을 사용했어요.

PM 4:15 주유비 30,000원

자동차 기름이 1칸 남아서 주유했어요.

PM 6:20 우유 4,000원

매일 아침 빵과 우유를 먹는데 우유가 다 떨어져서 새로 샀어요.

👉 DAY 1 TOTAL: 45,000원

2일 차, 금요일

PM 6:30 아이스크림 500원

저녁 먹고 갑자기 아이스크림이 당겨서 동생이 사놓은 아이스크림을 500원 주고 사 먹었어요.

👉 DAY 2 TOTAL: 500원

3일 차, 토요일

PM 1:50 오일장 15,000원

동네에 오일장이 열려서 이것저것(꽈배기, 군밤, 풀빵, 반시, 떡볶이, 어묵 등) 사 먹었어요.

PM 3:00 커피 3,000원

오일장 다녀오는 길에 디카페인 커피 한 잔 사 먹었어요. 주말엔 디카페인으로 커피 한 잔씩 사 먹어요.

PM 5:35 피자스쿨 8,500원

피자가 너무 먹고 싶어서 동생이랑 반반씩 내고 사 먹었어요.

👉 DAY 3 TOTAL: 26,500원

4일 차, 일요일

AM 10:00 커피 2,500원

마트 가서 장 보고 오는 길에 디카페인 커피 한 잔 사 먹었어요.

AM 10:25 누룽지 & 기타 생필품 15,490원

마트에서 공동 생활비로 장을 보고, 제가 혼자 먹고 쓰는 건 따로 돈을 내요.

PM 2:20 컬리 밀키트 12,834원

이것도 제가 혼자 먹고 싶은 거라 따로 샀어요.

PM 5:40 삼겹살 배달 19,000원

주말에는 배달 음식의 유혹을 견디기가 힘들어요!😭동생이랑 반반씩 내고 삼겹살을 배달시켜 먹었어요.

👉 DAY 4 TOTAL: 49,824원

5일 차, 월요일

퇴근 후 바로 집에 와서 전날 먹다 남은 삼겹살이랑 집에 있는 재료로 카레 해서 먹었어요.

👉 DAY 5 TOTAL: 0원

6일 차, 화요일

PM 3:05 롯데리아 아이스크림 3,000원

병원 가는 길에 갑자기 아이스크림이 당겨서 사 먹었어요.

PM 4:20 병원 진료비 8,400원

지난달에 간단한 수술을 했는데, 경과를 봐야 해서 진료 봤어요.

👉 DAY 6 TOTAL: 11,400원

7일 차, 수요일

PM 2:50 팬미팅 결제 68,000원

좋아하는 가수가 추첨제로 팬미팅을 하는데, 당첨이 되어버렸지 뭐예요! 기쁜 마음으로 결제했어요.

PM 5:55 치과 정기검진 & 스케일링 17,300원

임플란트를 해서 6개월마다 정기검진 중이에요. 올해 스케일링을 안 해서 보험 적용받아 스케일링도 했어요.

👉 DAY 7 TOTAL: 85,300원

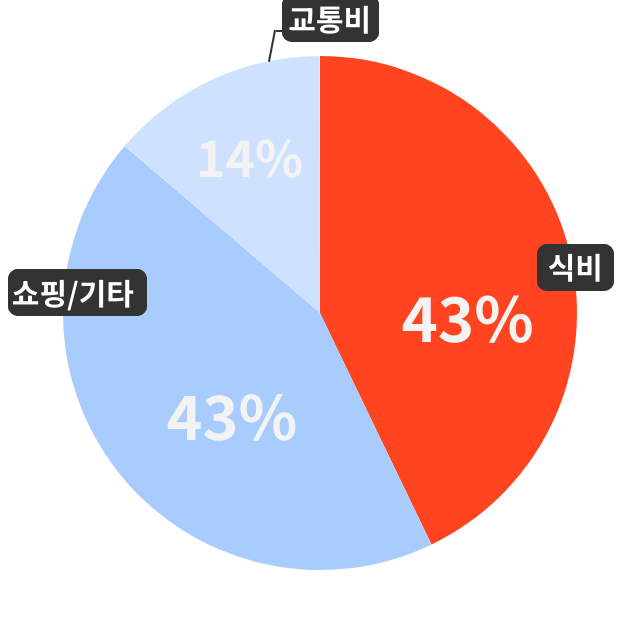

생각보다 먹는 것에 돈을 많이 쓰고 있다고 느꼈어요. 원래 간식을 이렇게 좋아하는 편은 아닌데, 이 주에는 호르몬의 영향으로 간식이 많이 당기더라고요. (비겁한 변명이죠…) 가계부를 적어 봐도 식비에 돈을 가장 많이 쓰는 것 같은데요. 특히 주말에는 특식을 먹고 싶은 마음에 배달음식이나 외식을 많이 하는 것 같아요. 계획하지 않았던 지출도 많았고요. 이것만 줄여도 아낄 수 있는 금액이 많아질 텐데요…😂

|