출처 : 필자 직접 계산

이렇게 4가지 고려 사항, 목표, 현재 자산, 가용시간, 배당성장을 고려하면 내가 은퇴하고 싶은 나이와 금액을 역산해서 투자해야 할 금액을 확인할 수 있어요.

이 외에도 고려해야 할 것은 또 있어요. 배당투자의 핵심은 성장주 투자와 다르게 ‘매도하지 않기’가 기본이에요.

성장주는 배당금이 적은 대신 주가가 빠르게 상승하지만, 하락 폭도 커요. ‘점성노배’로 노후대비를 하시는 분들이 있는데요. ‘젊어서 성장주, 노후엔 배당주’를 줄여서 ‘점성노배’라고 불러요. 하지만, 미국주식은 매도 시의 세금도 고려해야 해요. 해외주식의 양도소득세는 22%로 결코 만만한 숫자가 아니에요. 1억 원을 벌면 2200만 원을 세금으로 내야 한다는 의미죠. 즉 성장주에 투자해 1억 원의 차익을 벌었다면, 추후 7800만 원만 배당주로 바꿀 수 있다는 뜻이에요.

반면, 매도하지 않는 배당주투자는 양도소득세를 낼 필요가 없어요. 한번 매수한 배당주는 배당성장에 몸을 맡기고 꾸준히 투자해 돈을 불려 나갈 수 있죠.

절세 계좌 활용도 적극 고려해야 해요. IRP, ISA, 연금저축펀드와 같은 세액공제, 저율과세, 비과세 등의 혜택이 있는 연금계좌를 활용하신다면, 세금 측면에서 복리효과를 누릴 수 있어요.

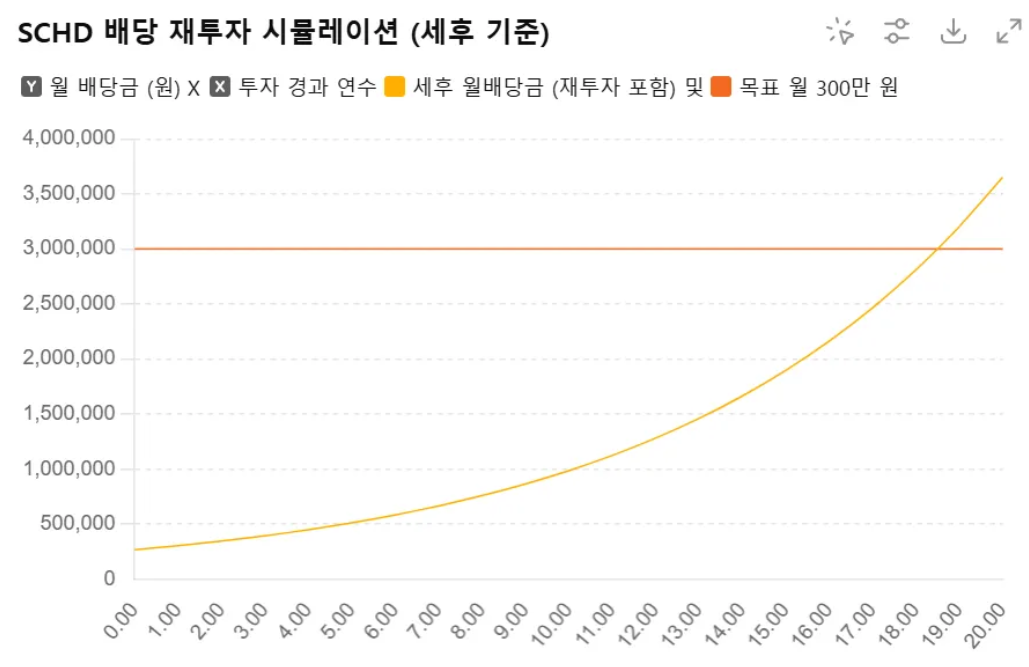

그리고 자신의 투자성향을 지속적으로 관찰하는 것도 필요해요. 예를 들어, SCHD에 1억 원을 투자했을 경우, 19년 차에 월 300만 원의 배당금을 받을 수 있지만, 1년 차에는 월 26만 원 정도의 배당금만 수령할 수 있어요. 그 간극이 크기 때문에 급등하는 성장주를 보며 FOMO가 와서 도중에 배당투자를 포기할 수도 있어요. 실제로 배당성장은 복리효과로 인해 대략 7-10년 정도가 되어야 확실하게 효과가 나타나요. 인내가 필요합니다.

원금도 없고, 오래 버티는 것도 힘들다면? 배당투자의 두 가지 대안

큰돈이 없고, 시간을 친구로 만드는 방식을 버티지 못하는 성향이라면, 두 가지 대안이 있어요. 두 방법의 절충형이에요.

1. 고배당주와 배당성장ETF에 투자하는 것

2. 성장투자에 힘을 싣고, 추후 연금을 활용해 고배당ETF에 투자하는 것

고배당주와 배당성장ETF에 투자

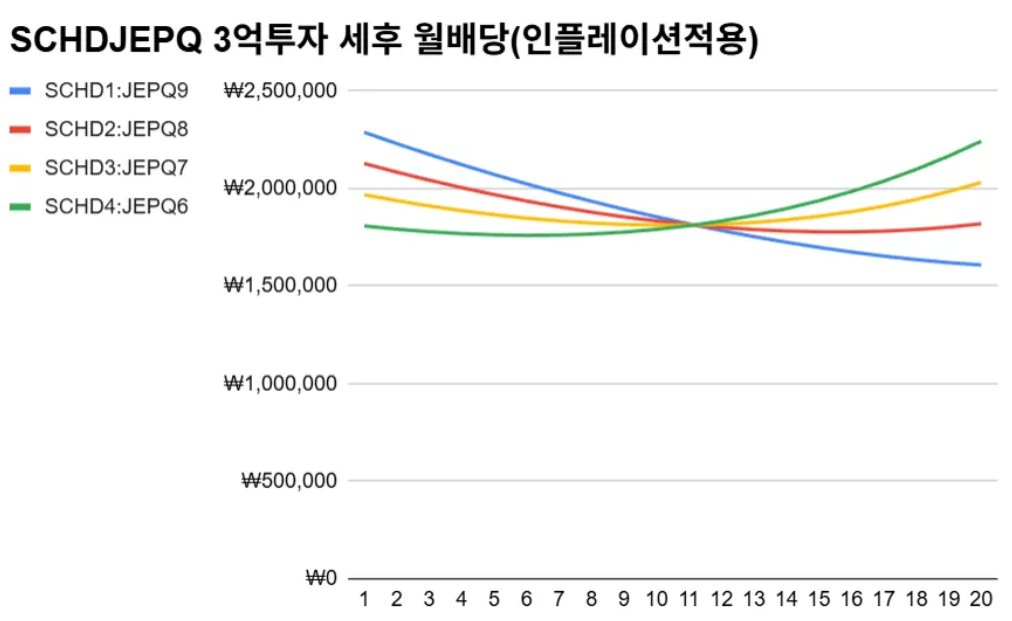

먼저, 첫 번째 방법이에요. 아래 그래프는 3억 원의 원금을 배당성장ETF인 SCHD와 고배당ETF인 JEPQ 비중을 SCHD 10~40%, JEPQ 90~60%까지 조절한 후 받는 세후 배당금을 인플레이션을 적용하고 연도별로 표현한 차트예요.