글, 환상감자

“안정적인 배당주만 사자니 성장주가 상승하면 투자기회를 놓칠까 봐 두려워하는 FOMO(Fear Of Missing Out)를 느끼고, 성장주만 사자니 올라도 불안, 내려도 걱정이에요. 해결 방법이 없을까요?”

두 가지 사이에서 균형을 찾고 싶은 투자자들을 위한 방법이 있어요. 바로, ‘80:20 배당울타리 전략’이에요.

의미부터 알아봐요

좀비 게임이나 아포칼립스 영화에서 주인공은 자신만의 안전구역을 확보한 후, 특정한 시간에 안전구역을 벗어나 생필품을 구해오거나, 사냥한 다음 다시 안전구역으로 돌아오죠. 이 방법을 주식투자에도 적용할 수 있어요. 안정적인 배당주로 튼튼한 울타리를 치고, 일부 자금을 성장주에 배치해 사냥해 오는 전략이에요.

배당울타리 전략, 왜 필요할까요?

2030 세대는 앞으로 길게 투자해야 합니다. 근로기간보다 투자 기간(혹은 생존 기간)이 훨씬 더 길어질 거예요. 지금도 정년이 보장된 일자리는 점차 줄어들고, AI의 발전으로 신입사원도 잘 뽑지 않고, 근속기간도 줄고 있죠.

이렇게 불확실성이 커지는데, 변동성이 큰 성장주에만 베팅하면 오래 버티기 힘들 수 있어요. 만약 1억 원을 성장주에 투자해 -50%의 손실을 보고 5000만 원이 됐다고 가정해 볼게요. 피땀 흘려 번 1억이 사라지는 것은 물론, 그 기간이 2년, 3년 지속된다면 버티기 힘들 거예요.

반대로 배당주만 하면 상대적으로 안전하지만 큰 성장은 놓칠 수 있어요. 그럼에도 배당주에 투자하는 건 성장주 투자보다 명확한 미래설계가 가능하기 때문이에요. 배당률과 배당성장률을 바탕으로 내년, 5년 뒤 받는 배당금 등을 예측할 수 있어요. 구체적인 노후준비계획을 세울 수 있죠. 게다가 배당금을 모아 현금 비중을 확보할 수 있기도 해요.

정리하면, 지속적으로 쌓이는 배당금으로 심리적 안정감을 확보하고, 성장주를 통해 미래의 큰 수익을 노릴 기회를 만드는 거예요. 이 두 가지가 합쳐져, 장기적으로 흔들리지 않는 투자 습관을 확립할 수 있죠.

배당울타리 전략은 다음과 같은 3가지의 장점이 있어요.

첫째, 성장주가 흔들려도 ‘그래도 배당은 꼬박꼬박 들어오니까 괜찮다’는 마음으로 버틸 수 있어요.

둘째, 배당금을 재투자하면 시간이 갈수록 자산이 눈덩이처럼 커져요. 성장주의 수익과 합쳐지면 효과는 배가 돼요.

셋째, 삶의 단계에 따라 비율을 업그레이드할 수 있어요. 20대에는 성장 비중을 높이고, 40대에는 배당 비중을 늘려 시기별로 조정할 수 있죠.

성장주와 배당주, 비율은 어떻게 나눌까?

투자자의 성향에 따라 다르겠지만, 가장 추천하는 비율은 80:20이에요. 예를 들어 1000만 원 투자 시, 800만 원을 배당 ETF(SCHD, DIVO)나 지수추종 ETF(VOO, QQQ)에 두고, 200만 원은 성장주(애플, 팔란티어, 테슬라)나 레버리지(QLD, SOXL), 모멘텀ETF(SPMO)에 두는 식이죠.

월급의 일부를 SCHD 같은 ETF로 자동투자해 두고, 남은 일부는 성장주에 투자하는 것도 방법이 될 수 있어요.

80% 울타리(배당 ETF/지수추종 ETF 예시)

- SCHD(배당성장 ETF)

- 리얼티 인컴(O, 월배당)

- JEPQ,GPIQ,JEPI(고배당ETF)

- VOO, QQQ(지수추종ETF)

20% 사냥(개별성장주, 레버리지, 모멘텀투자 대표 종목 예시)

- 애플(AAPL)

- 엔비디아(NVDA)

- 테슬라(TSLA)

- 팔란티어(PLTR)

- QQQ2배레버리지(QLD)

- 모멘텀ETF(SPMO)

*이 글에 담긴 정보는 이해를 돕기 위한 예시로, 해당 종목에 대한 매수, 매도 추천이 아님을 알려드립니다. 투자는 반드시 자기의 판단과 책임하에 하여야 하며, 자산의 일정 비중 내에서 분산투자 하는 것이 좋습니다. 주식과 ETF 투자에는 원금 손실의 위험이 존재할 수 있습니다.

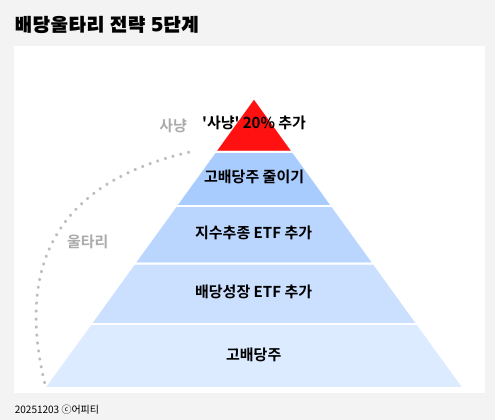

배당울타리 전략 5단계

배당울타리 전략은 5단계로 나뉘어져 있어요. 단계별 예시와 이유를 같이 곁들여 설명해 드릴게요.

1. 고배당주로 목표금액 달성하기: 월마다 나오는 높은 배당금은 장기투자의 원동력이에요. JEPQ, GPIQ(고배당ETF) 등으로 제2의 월급을 만들어 보세요.

2. 포트폴리오에 배당성장주 섞기: 인플레이션을 헷지하려면 고배당주로 100% 구성하는 것보다 배당 성장을 하는 주식을 일부 섞는 것이 노후 대비에 용이해요. SCHD나 VIG을 포트폴리오에 편입해봅니다.

3. 지수추종 ETF 섞기: VOO나 QQQ 등으로 시장수익률을 쫓아가면서 분산투자를 노리는 단계예요. 배당주에 투자해 적당한 배당금을 받게 되면, 주가 상승에 욕심이 생기게 돼요. 지수추종 ETF 등의 비중을 높여 시장수익률을 커버할 수 있어요.

4. 고배당주 비중 줄이기: 너무 많은 배당은 오히려 독이 될 수 있어요. 세금 부담이 증가하면서, 장기 수익률이 떨어질 수 있기 때문이에요. 1단계에서 투자했던 주식 종목들의 비중을 줄이면서 2,3단계에서 투자했던 종목들의 비중을 높여 보는 거예요.

5. 20% 발전시키기: 이제 사냥을 다닐 차례에요. 엔비디아 같은 시총 1위 기업인 개별주나, 모멘텀 투자(SPMO) 등을 추가해보세요. 더 높은 변동성을 감당할 수 있는 성향이면 전체 포트폴리오에서 1~5% 정도만 레버리지(QLD 등)를 담는 것도 방법이 될 수 있어요.

*주의: 레버리지는 변동성에 취약하며, 시장 하락 시 손실이 클 수 있습니다.