아침식사 님의 돈 관련 고민

부모님께서 돈 때문에 자주 다투는 것을 보며 자라서, 손 벌리고 싶지 않은 마음에 대학생 때부터 열심히 돈을 모았어요. 스물다섯 살까지 놀고 싶은 것을 꾹 참아 가며 약 3천만 원을 모았습니다. 지난해 취업한 후에는 재정적 여유가 생겼지만, 정작 놀기 위한 시간을 낼 수 없는 상황이 되었어요. 또 사회에 나와 회사 근처 자취방을 알아보니, 3천만 원은 너무나도 적은 돈이더라고요. 고작 이 정도의 돈을 위해 20대 초반을 그렇게 짠돌이처럼 생활했다는 게 후회됐어요.

친구들에게는 여행, 동아리, 술자리 등 20대 초반의 풋풋하고 생기 넘치는 추억이 있는데 저는 하나도 없더군요. 지난 6년 간의 저축이 허무하게 느껴져서 그런지, 취업 후 1년 간은 상여금을 쓴다는 명목으로 보복 소비를 이어 나가지 않았나 싶어요. 그래도 앞으로는 안정적인 노후를 위해 자산을 더 체계적으로 분산하고 축적하려고 해요. 나를 위한 잉여 소비는 어디까지 허용하는 것이 바람직한지, 자산을 더 늘리려면 어떻게 해야 할지 알려주세요!

P.S. 어피티와 머니레터 독자님들께

대학생이던 4년 전부터 꾸준히 머니레터를 읽고 있어요. 언젠가 취업하면 꼭 머니로그를 보내리라 다짐했는데, 드디어 제 꿈이 이뤄졌네요! 머니레터 덕분에 시장 상황, 세계 경제, 정치를 배웠고, 주택 청약에 도전해 보는 등 수많은 도움을 받았답니다. 어피티가 한 사람의 인생에 이렇게나 큰 영향을 주고 있다는 것을 알려드리고 싶었어요. 감사합니다!

이 자리를 빌려 머니레터 독자님들께도 알려드리고 싶은 것이 있어요! 저는 뱅크샐러드를 가계부 앱으로 사용하는데요. 뱅크샐러드처럼 자동으로 입력되는 가계부 앱을 사용하신다면, 1년 수입/지출 총계도 꼭 한 번씩 확인해 보시길 추천해요. 뱅크샐러드에서는 1년 수입/지출 총계가 담긴 엑셀 파일을 메일로 받아볼 수 있어요. 지출을 줄이려고 노력한 항목에서 실제로 지출이 줄어들었는지 등이 한눈에 보여서 신기하답니다. 여러분도 꼭 한번 해보세요!

아침식사 님을 위한 어피티의 솔루션

아침식사 님, 20대 초반부터 작심하고 돈을 모은 덕에 또래보다 훨씬 빠르게 3000만 원의 목돈을 만들었어요. ‘친구들에게는 추억이 남았는데…’, ‘그렇게 고생한 결과가 고작 이 정도 금액이라니…’ 하며 허무함을 느낀다고 하셨는데요, 열심히 돈을 저축해 온 분들이 종종 비슷한 감정을 느끼곤 해요.

이런 감정이 느껴지더라도, 아침식사 님이 그동안 쌓은 내면의 힘과 자산은 절대 작지 않아요. 게다가 지금까지 모은 3000만 원이라는 돈은 단순히 숫자 이상의 의미예요. 아침식사 님이 ‘나의 돈’을 ‘나의 힘’으로 통제할 수 있는 사람이라는 뜻이기도 하죠.

그동안 억눌러온 반작용으로 취업 후 첫 1년은 보복소비를 해왔다고 말씀하셨어요. 이 시간동안 돈을 쓰면서도 마음이 좀 불편하셨을 거예요. 그동안 돈을 잘 통제해 온 나였는데, 지난 1년간은 돈이 나를 통제하는 듯한 마음이 들었을테고요. 다시금 마음을 다잡아보려는 아침식사 님을 위해, 죄책감 없이 돈관리하는 방법, 보복소비와 지나친 절제, 그 사이에서 균형을 잡는 법을 알려드릴게요.

“나를 위한 소비는 어디까지 괜찮을까?”

이 질문은 ‘나는 어떤 삶을 원하지?’라는 질문이라고도 볼 수 있어요. 현재의 나를 위해 돈을 잘 쓰면서도 미래의 나를 위해 돈을 안정적으로 남겨둬야 하니까요. 결론부터 말씀드리면 월 실수령액의 10%까지는 내가 기분 좋아지는 곳에, 죄책감 없이 써도 됩니다.

소비를 통해 내가 무엇을 좋아하는지 알아가는 것도 중요합니다. 내가 무엇을 좋아하는지 모르는 사람이면, 큰 자산과 시간이 생기더라도 누릴 수 없어요. 그러니 미리 정해둔 예산 안에서 추억과 함께, 경험을 쌓을 수 있는 소비를 시도해 보세요. ‘해봤더니 나에게는 별로더라’ 하는 소비는 목록에서 지우고, ‘해봤더니 몰랐던 즐거움을 알게 되더라’ 하는 소비를 지속해가는 식으로요.

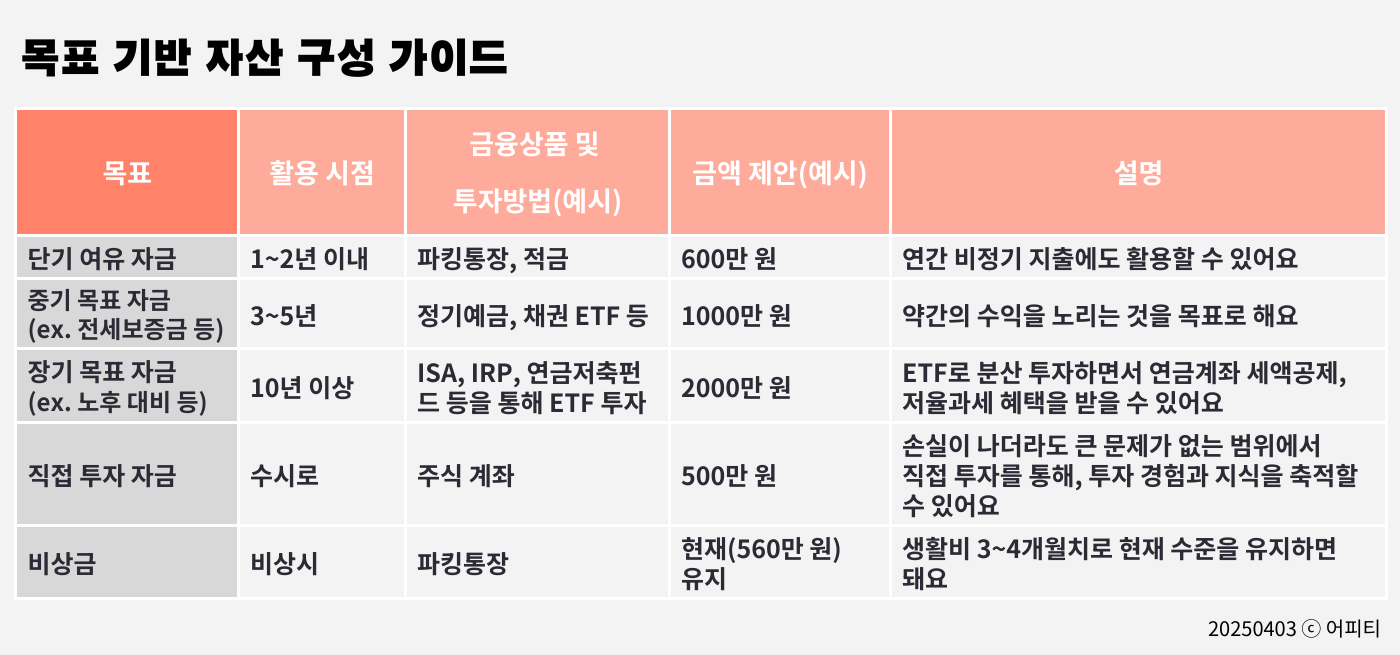

지금껏 쌓아둔 자산, 목표에 따라 분류해보세요

아침식사 님은 비상금도 적절하게 마련해 두었고, 예적금과 청약, 주식 등으로 적극적인 재테크를 해나가고 있어요. 이제부터 중요한 건, 이 자산을 ‘목표’ 기반으로 재구성하는 일이에요. 현재는 목표가 명확하지 않은 단계에서 주식 등 위험자산이 다소 많은 비중을 차지하고 있는데요, 이 자산을 임의의 목표에 맞추어 재구성해 볼게요. |