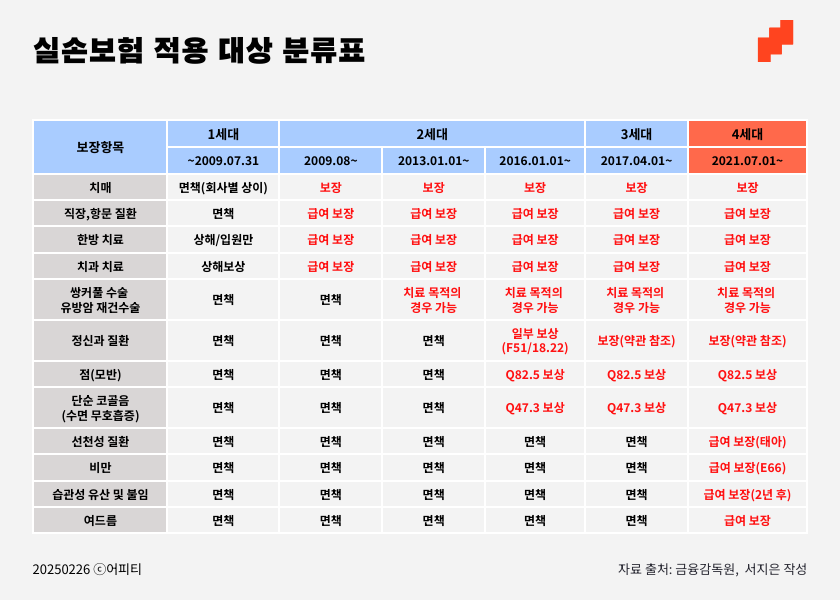

보장 범위가 확대되고 자기 부담 비율이 높아진 2세대

2017년 3월까지 이어진 2세대 실손은 과도기라 할 수 있어요. 1세대보다는 보장 범위가 다소 확대되고 자기 부담 비율은 높아졌죠. 가장 오랜 기간 이어진 실손인 만큼 가입자도 대폭 늘었고, 자기부담금이 있다고는 해도 미미한 수준이라 청구 건수도 엄청나 도수치료 같은 비급여 항목의 과잉 진료 사례도 빈번했어요.

*급여: 건강보험이 적용되는 치료(입원, 외래, 처방 등)

*비급여: 건강보험이 적용되지 않는 치료(도수치료, 비급여 주사, MRI·초음파 등)

*자기부담금: 보험사가 부담하는 부분을 제외하고 가입자가 내야하는 금액

동시에 보험사가 부담해야할 실손보험 적자도 점점 불어났어요. 실손보험 구조상 내가 실손보험을 청구하지 않아도 다른 가입자의 청구액이 높으면 나이 외 보험료 상승분이 반영되어 소위 ‘갱신보험료 폭탄’을 맞아요. 실제로 실손보험료가 월 20만 원이 넘는다며 상담을 요청하는 1, 2세대 실손보험 가입자도 많아요.

가입이 어려워진 ‘착한 실손’ 3세대

2017년 4월부터 시작된 3세대 실손보험에는 별명이 하나 있어요, 바로 ‘착한 실손’입니다. 과거에 비해 보장하는 항목이 대폭 늘었고, 자기부담금은 1,2세대에 비해 높긴 해도 보험료가 월등하게 낮아 갱신 곡선도 안정을 이루게 되지요.

그러나 여전히 보험사의 높은 실손보험 적자율까지 해결할 수는 없었어요. 그 결과, 보험사가 실손보험 언더라이팅(인수심사)에 까다로운 잣대를 적용하기 시작해 비가입자들의 실손보험 가입이 어려워졌어요. 실제로 실손보험 가입 거절로 인한 불만의 목소리를 자주 듣던 시기기도 해요.

게다가 백내장 수술, 도수치료 등의 항목에서 보험 사기로 분류될 만한 과잉 진료 사례가 드러나면서 국민의 의료비 해결을 위해 시작한 제도인 실손보험은 어느덧 가입자, 의료기관, 보험사 모두에게 ‘뜨거운 감자’가 되었어요.

앞서 소개한 사연에서 사연자분이 실손 보험을 청구 했다가 의사 소견서 첨부 요청을 받은 것에는 이러한 배경이 있었어요. 지금과 같이 심사 절차가 엄격해지기 전에는 모 병원에서 숙취 해소 수액 광고를 내걸기도 했었는데요. 예전이었다면 이 또한 실손으로 쉽게 청구했을지 모를 일이지요. 2021년 7월, 4세대 실손보험이 태어난 배경이기도 해요.

4세대 보험은 어떤 장점과 단점이 있을까요? 다음 시간엔 ‘4세대 실손보험 잠금 해제’라는 주제로 구세대 실손 전환과 신규 가입을 생각하는 분들에게 도움이 될 유익한 내용으로 찾아올게요. |