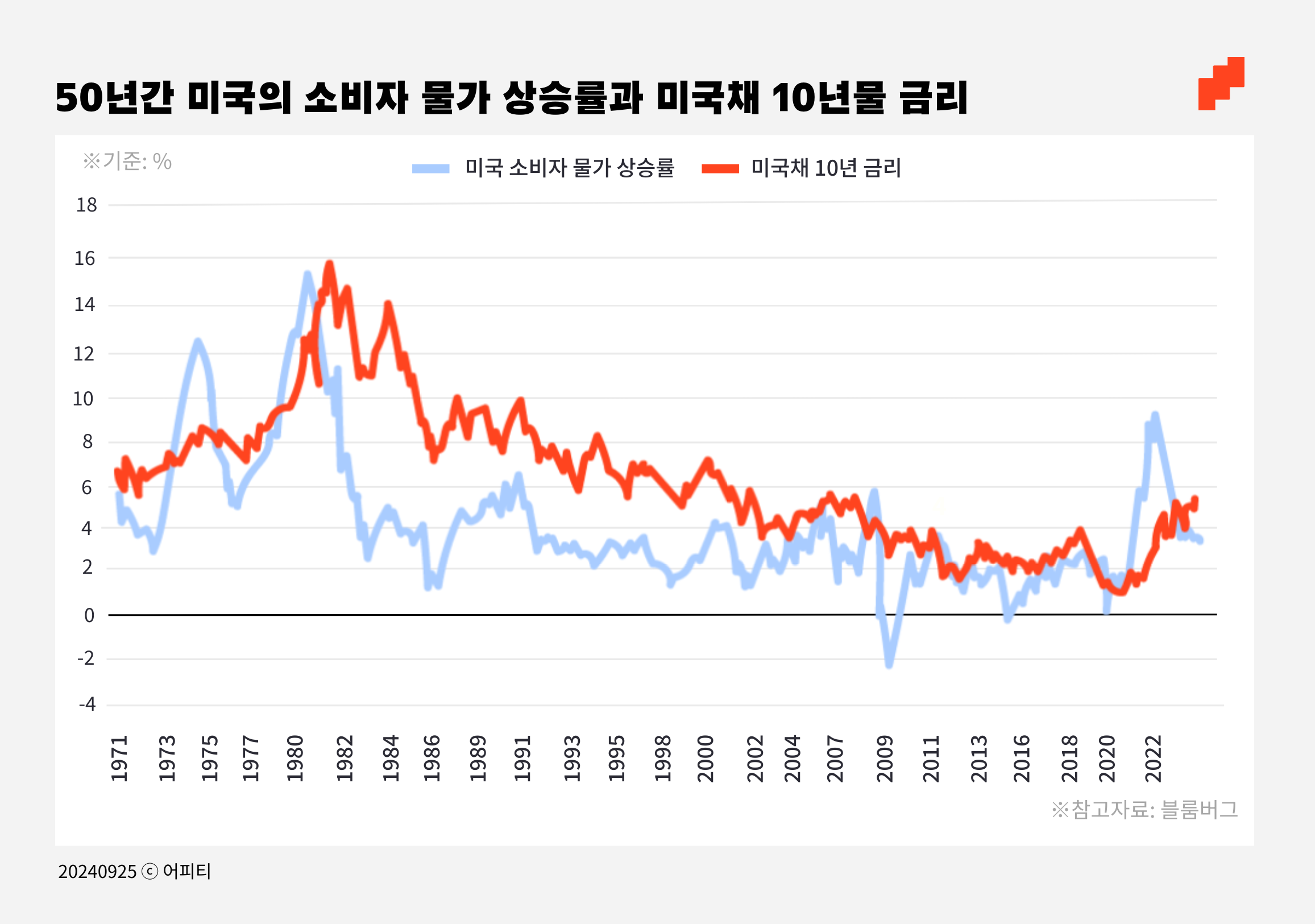

실제로 지난 50년간 미국의 소비자 물가 상승률과 미국채 10년물 금리는 비슷한 방향으로 움직였어요. 소비자물가 상승률이 10%를 넘었던 1980년대 초반에는 미국채 금리도 10%를 넘었어요. 1980년대 중반 소비자물가 상승률이 4~6% 내외로 안정되면서 금리도 점점 하락하기 시작해요. 1990년대에는 소비자물가 상승률이 2~4% 내외로 하락하면서 금리 4~6% 수준에서 움직였어요. 저물가 기조가 굳어진 2010년대에는 금리 역시 2%대로 낮아졌던 걸 볼 수 있어요.

1980년대부터 장기간 하락세였던 물가 상승률과 금리는 코로나19 팬데믹을 기점으로 추세가 바뀌었어요. 감염병이 확산하며 멈춰버린 경제를 되살리기 위해 전 세계적으로 각국 중앙은행들이 기준금리를 급격히 인하하고, 정부들도 국민들에게 재난지원금 등 현금을 직접 나눠줬어요. 이렇듯 전방위적인 통화와 재정 정책의 영향으로 물가 상승률이 치솟으면서 국채 금리도 장기간의 하락세를 벗어나 다시 4% 수준으로 복귀했습니다.

이처럼 국채 금리는 장기적으로 물가 상승률과 함께 움직이는 경향이 있어요. 따라서 앞으로의 국채 금리 수준도 물가 상승률이 미국 연준이 목표로 하는 2%대에서 안정될지 여부에 달려 있어요.

인플레이션에 대처하는 투자자의 태도

앞에서 인플레이션이 상승하면 금리가 오른다고 말씀드렸죠. 그런데 왜 그런 현상이 일어나는 걸까요? 물가가 오른다는 건 물건의 가치가 오른다는 뜻이고, 이는 곧 화폐 가치의 하락을 의미해요. 쉽게 말해 돈의 가치가 떨어지는 거죠.

그렇다면 인플레이션 상황에서 채권에 투자한 우리는 어떻게 해야 할까요? 예를 들어 살펴보겠습니다. 만기 수익률 4%짜리 채권에 투자했는데 만약 물가 상승률이 5%라면, 물가 상승률을 감안한 투자자의 실제 수익률은 -1%예요. 투자자가 오히려 손해를 보는 상황이 되죠.

따라서 물가 상승이 예상될 땐 채권을 매각하고 인플레이션으로 인한 손실을 방어할 수 있는 금이나 원자재에 투자하는 게 유리해요. 채권금리가 물가 상승률보다 높아지기 전에 서둘러 팔아야 손해를 줄일 수 있어요.

반대로 물가가 하락할 것으로 예상되면 새로 발행되는 채권금리도 떨어지기 때문에 기존에 채권을 다소 비싼 가격에 사더라도 이익을 볼 수 있어요.

금융시장의 수요와 공급 매커니즘에 의해 국채 금리는 장기적으로 물가 수준에 수렴한다는 사실을 기억하면 보다 유리한 채권 투자를 이어갈 수 있어요.

경기 흐름과 채권금리의 관계

채권금리는 경기 흐름과도 밀접한 연관이 있어요. 경기가 회복세에 있거나 과열 국면일 때는 투자에 대한 기대 수익률도 높고, 물가도 오를 가능성이 높아요. 반대로 경기가 불황일 때 투자에 대한 기대 수익률이 낮아지고 물가도 떨어질 가능성이 높죠.

경기 상승 국면에서 금리는 상승 압력을 받고, 경기 하락 국면에서 금리는 하락 압력을 받아요. 각 나라 중앙은행의 목표는 금융경제 안정화이기 때문에 경기가 과열될 조짐이 보이면 금리를 올려서 시장의 통화량을 줄이고, 반대로 침체될 기미가 보일 땐 금리를 낮춰서 시장에 도는 화폐의 양을 늘리는 거예요.