글, 강환국

지난주에는 재무상태표에 등장하는 ‘자산, 부채, 자본’에 대해 알아봤어요. 거기에 등장하는 자본과 시가총액을 비교하는 PBR 지표를 통해 초과수익을 낼 수 있다는 점을 배웠습니다.

이번 시간에는 워렌 버핏의 스승이 만든 ‘청산가치’의 개념과 전략에 대해 알아볼게요.

워렌 버핏의 스승,

벤자민 그레이엄은 누구?

세계 최고의 투자가인 워렌 버핏(Warren Buffett)은 한 번쯤 들어보셨을 텐데요. 그에게도 존경하는 스승이 있었습니다. 벤자민 그레이엄(Benjamin Graham). 버핏은 콜롬비아경영대학원에서 그레이엄에게 투자를 배웠고, 졸업 후 그의 투자회사에서 일하기도 했어요.

벤자민 그레이엄은 워렌 버핏의 투자 철학에 큰 영향을 미쳤습니다. 버핏이 이런 말을 남길 정도였죠.

“나는 투자에 분명한 원칙을 둡니다.

성장주를 사는 데 15%, 가치주를 사는 데 85%를요.

15%는 피셔(다른 유명한 투자자), 85%는 그레이엄이죠.

그레이엄의 업적 중 하나는 ‘가치투자’의 개념을 처음으로 만들었다는 거예요. 가치투자란, 철저한 분석에 근거해 투자 원금을 안전하게 지키면서 적절한 수익을 얻는 방법입니다.

중요한 건 매수 타이밍입니다. 주식의 가치보다 가격이 과소평가 되어 있을 때 매수해야, 제값으로 평가받을 때 매도해 차익을 얻을 수 있죠.

그레이엄은 아무런 기준이 없이 투자가 이루어지던 시대에 PER, PBR과 같은 지표를 처음으로 사용했습니다. 지금도 많이 쓰이는 ‘펀더멘탈’, ‘안전마진’, ‘내재가치’ 등의 개념도 그가 만들었어요.

그레이엄의 투자철학이 궁금하다면, <현명한 투자자>를 참고하시면 됩니다. 1949년에 발간됐는데, 70년이 지난 지금까지도 아마존에서 가장 많이 팔리는 주식 책이랍니다.

10달러짜리 물건을

5달러에 사는 방법

그레이엄은 가치투자에 가장 근접한 투자 전략으로 ‘청산가치 전략’을 제시합니다. 청산가치란 어떤 기업이나 개인이 파산했을 때, 보유 자산을 처분(매각, 경매 등)해서 얻을 수 있는 금액의 총합을 뜻해요.

그의 또 다른 저서 <증권분석>에서는 청산가치 전략을 두고 “10달러짜리 물건을 5달러에 사는 것과 같다”라고 표현합니다. 좀 더 자세히 알아볼까요?

시가총액이 1,000억 원인 A기업이 있습니다. 1,000억 원의 현금이 있으면 A기업의 모든 주식을 살 수 있습니다. A기업의 주식을 전부 살 경우, 나는 그 기업을 계속 운영하거나 청산할 수도 있겠죠.

A기업의 청산가치가 1,300억 원이라면 어떻게 될까요. 나는 1,000억 원으로 A기업을 사들이고, 청산가치 1,300억 원에 처분했다고 해볼게요. 총 300억 원의 이익을 얻는 셈입니다. ‘시가총액’이 ‘청산가치’보다 낮은 기업은 저평가됐다고 볼 수 있죠.

사실 기업의 청산가치를 정확하게 계산하기는 어렵습니다. 실제로 기업이 청산되기 전까지는 얼마에 팔릴지 아무도 알 수 없으니까요.

여기서 그레이엄은 새로운 묘안을 제시합니다. 기업이 당장 돈으로 바꿀 수 있는 모든 자산에서 모든 부채를 빼서, 순유동자산(NCAV, Net Current Asset Value)을 계산하는 거예요.

재무상태표로

청산가치 계산하기

기업의 재무상태표에서 자산은 ‘유동자산’과 ‘비유동자산’으로 구분됩니다.

유동자산은 현금, 단기금융자산, 매출채권, 재고 등으로 1년 안에 현금으로 빨리 바꿀 수 있는 것들입니다. 비유동자산은 토지, 건물, 설비, 기계 등으로 현금으로 회수하는 게 복잡하고 오래 걸리는 자산이죠.

보통 기업을 청산하면 유동자산과 비유동자산을 팔고, 기업의 부채를 갚은 뒤, 남은 현금을 주주에게 나눠줘요. 여기서 주주에게 나눠주는 현금을 ‘청산가치’라고 볼 수 있을 텐데요. 공식으로 만들면 이렇게 됩니다.

‘청산가치 = 유동자산 + 비유동자산 – 부채총계’

실제로 기업을 청산하는 과정에서, 비유동자산을 제값을 못 받고 파는 경우가 비일비재합니다. 그래서 그레이엄은 아주 보수적인 계산식을 내놓았습니다. 비유동자산은 회수할 수 있는 금액이 ‘0’이라는 극단적인 가정을 하고, 이런 공식을 내놨죠.

‘청산가치 = 유동자산 – 부채총계’

시가총액이 청산가치보다

낮은 기업에만 투자한다면?

그레이엄은 1930년~1950년까지 시가총액이 청산가치보다 낮은 기업의 주식을 사서 연 복리수익률 20% 정도를 벌었습니다.

1920년에 만든 청산가치 전략이 21세기 한국 주식시장에서도 통할지 매우 궁금한데요. 제가 찾아보니 약 50개 정도 기업이 있었습니다. 복사기로 잘 알려진 신도리코를 예로 들어볼게요.

- 2021년 3월 5일 기준, 신도리코의 시가총액은 2,989억 원, 유동자산이 7,747억 원, 부채총계가 769억 원입니다.

- 유동자산에서 부채총계를 뺀 이 기업의 청산가치는 6,978억 원입니다. 시가총액이 청산가치의 절반에도 못 미친다는 걸 확인할 수 있죠.

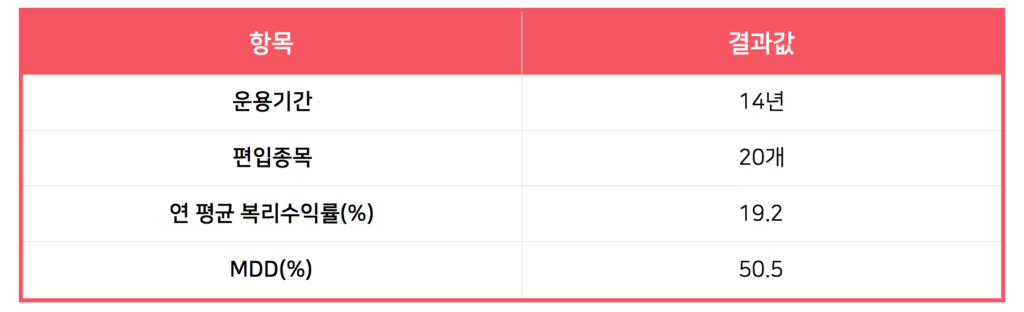

청산가치 전략으로 시뮬레이션을 돌려보겠습니다.

- ① 청산가치가 시가총액보다 높은 20개 기업의 주식을 매수합니다. 우선순위는 ‘청산가치 / 시가총액’의 비율로 정합니다. 이 중 순이익이 마이너스인 기업은 제외합니다.

- ② 3월 말에 주식을 매수하고, 6개월 보유한 뒤 9월 말에 ① 전략에 따라 주식을 교체하고, 또 6개월 보유하고 3월에 다시 주식을 교체하며 갈아타는 과정을 14년간 반복했습니다.

* MDD(Maximum Draw Down, 최대낙폭)

놀랍게도 벤자민 그레이엄이 언급한 복리수익률 20%와 매우 근접한 결과가 나왔습니다. 청산가치 전략이 만들어진 지 거의 100년이 지났는데 수익률은 변함이 없다는 걸 알 수 있죠.

2021년 3월 5일 종가기준, ‘청산가치 전략’에 해당하는 기업 20곳의 리스트입니다. 전략을 적용하는 데 참고하세요.

✅ 체크포인트

- 벤자민 그레이엄은 가치투자 개념을 만들었고, 워렌 버핏의 스승이었던 투자계의 위인 중 한 명이다.

- 그레이엄에 따르면, 시가총액이 청산가치보다 낮은 기업은 매우 저평가된 기업이다.

- 청산가치 전략에 해당하는 기업에 투자 시뮬레이션을 돌렸을 때 높은 수익률을 기록했다.

다음 주에는 망하지 않는 기업을 구분할 수 있는 ‘안정성 지표’에 대해 알아보겠습니다. 기대해주세요!