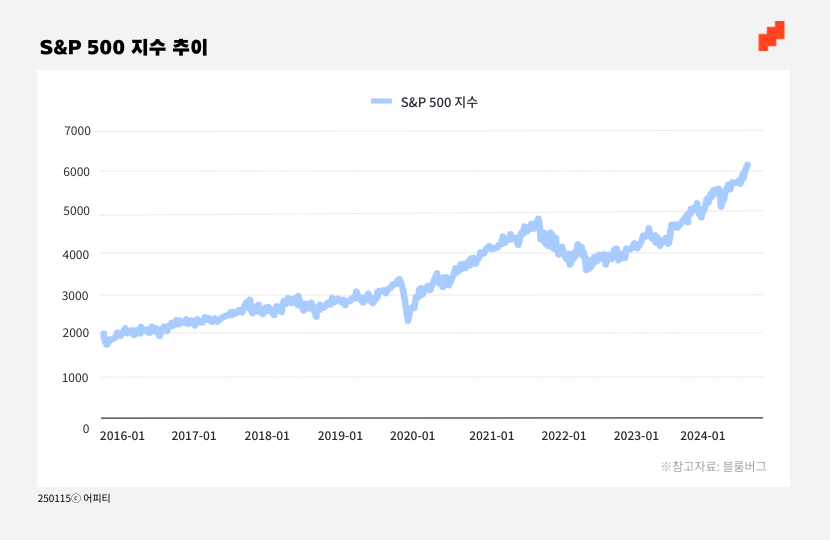

당선 직전부터 당선된 후까지 S&P500 지수도 계속 상승하는 등, 주가지수는 사상 최고점을 수 차례 돌파했어요. 왜 트럼프의 대통령 당선 소식에 국채 금리와 주가가 오르는 것일까요? 취임 이후에도 이런 상승 추세는 지속될 수 있을까요?

이번 글에서는 트럼프 대통령 1기 취임 후 전세계 금리와 미국 주가가 상승한 이유를 살펴보고, 2기 취임 후에도 과거와 동일하게 상승 추세를 이어갈 수 있을지 짚어보려고 해요.

트럼프 대통령의 정책 기대감과 금융시장

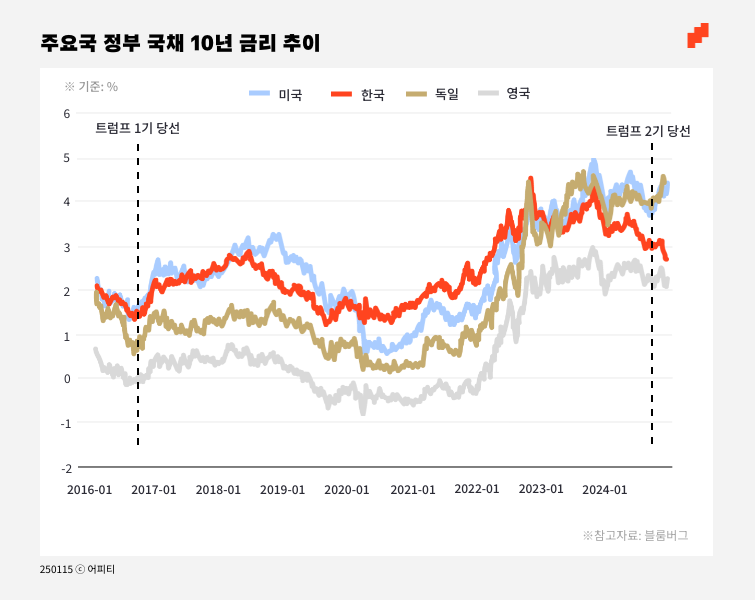

2024년 트럼프 대통령 당선 후 전세계 증시를 보면 한국과 같은 신흥국은 부진했던 반면 미국 위주의 상승은 도드라졌어요.

채권 금리는 선진국 중심으로 동반 상승했어요. 구체적으로 살펴볼게요. 미국과 영국의 국채 10년물 금리는 지난 10월 중순 이후 12월 13일까지 각각 0.40%, 0.30% 올랐죠. 특히 장기 금리 중심으로 금리가 상승하면서 미국의 금리 수익률 곡선이 더 가팔라졌어요. 하지만 경기가 좋지 않은 독일의 국채 10년물 금리는 같은 기간 제자리 수준이었고, 내부 사정으로 소란스러웠던 우리나라 금리는 오히려 하락했어요.

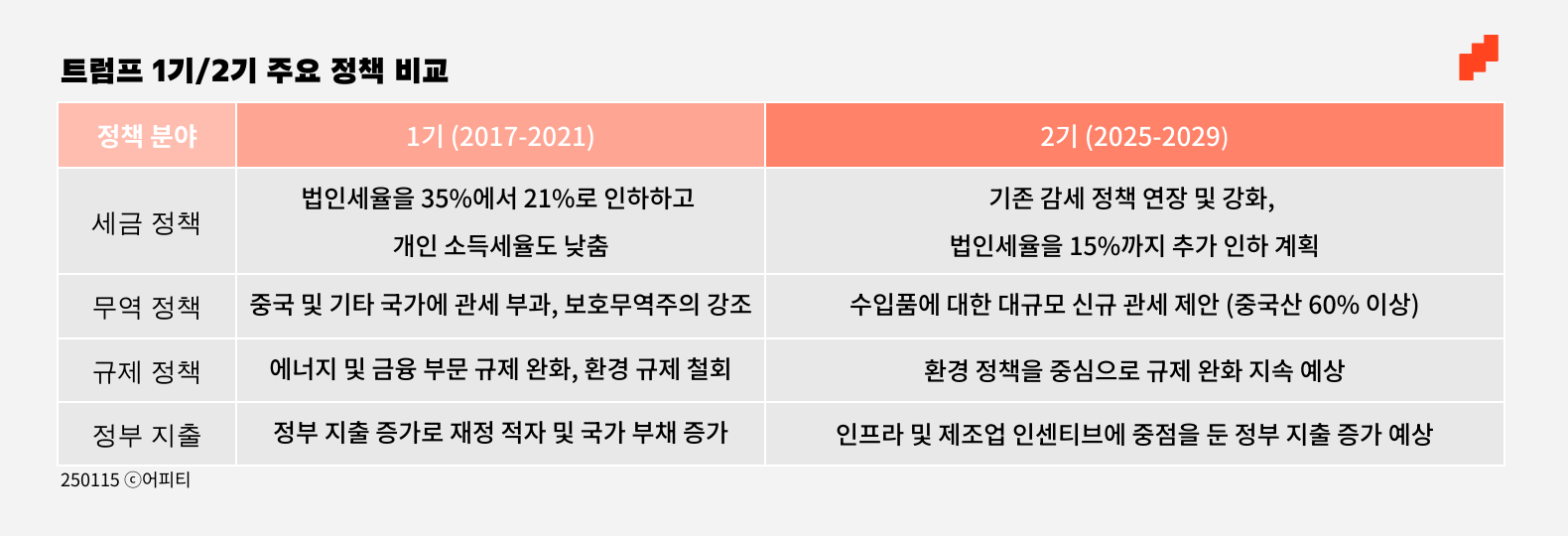

미국을 중심으로 채권 금리와 주가지수가 상승한 이유는 과거에 경험한 성공을 투자자들이 다시 기대하기 때문이에요. 2016년 트럼프 당선 때에도 채권 금리가 급등했고, 취임 이후에는 증시가 호황을 경험했어요. 법인세 감세와 각종 규제 완화, 인프라 투자 등 친기업 정책이 효과를 보았기 때문이에요. 그의 2기 경제 정책 공약 또한 재정 지출, 세금 감면, 규제 완화 등 지난 번 정책을 강화하고 확대하려는 경향이 있어요. 금융시장의 기대가 부풀어 오르는 것도 당연한 셈이죠.

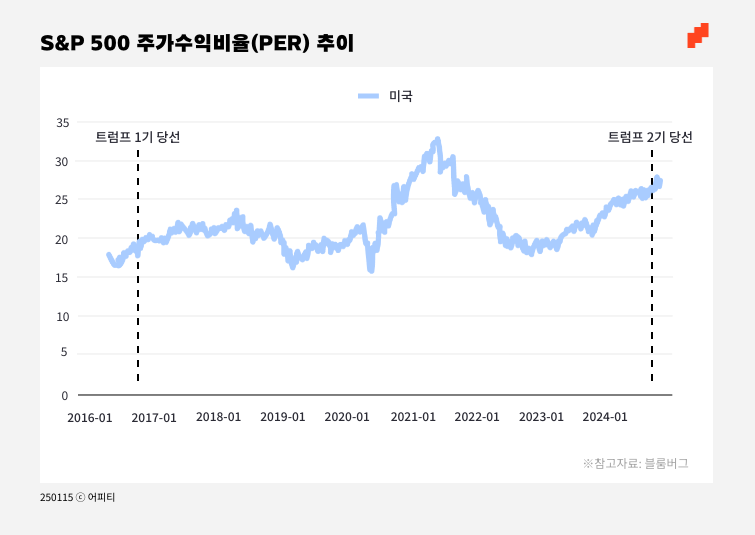

8년 전으로 돌아가 볼게요. 트럼프가 대통령에 당선된 직후, 금융시장은 새로운 대통령의 정책이 금융 시장에 미칠 영향을 제대로 파악하지 못하고 있었어요. 금리도 주가도 선거 당일까지 큰 반응이 없었거든요. 하지만 시간이 지나고 새로운 트럼프의 정책을 다시 뜯어본 금융시장 참여자들은 인프라투자 정책이 인플레이션을 유발하고, 법인세 감세가 기업 이익 증가로 이어질 수 있다는 사실을 깨달았어요.

세금 삭감으로 인해 주당 순이익이 상승했고, 이는 주가지수의 꾸준한 상승으로 이어졌어요. 2017년 실제 경기 상황이 개선된 것도 증시에 우호적으로 작용했고요. S&P500지수는 2016년 11월 8일부터 2018년 1월말까지 약 33%가량 올랐어요.

법인 세율 인하는 기업 순이익을 높이는 효과가 있어요. 트럼프 대통령은 1기 재임 시절 최고 법인세율을 35%에서 21%로 큰 폭 낮췄어요. 미국 대기업들의 실효세율이 평균 22.0%에서 12.8%로 하락해요. 2018년부터 2021년까지 4년 동안 대기업들은 2,400억 달러의 세금을 절약했어요. |