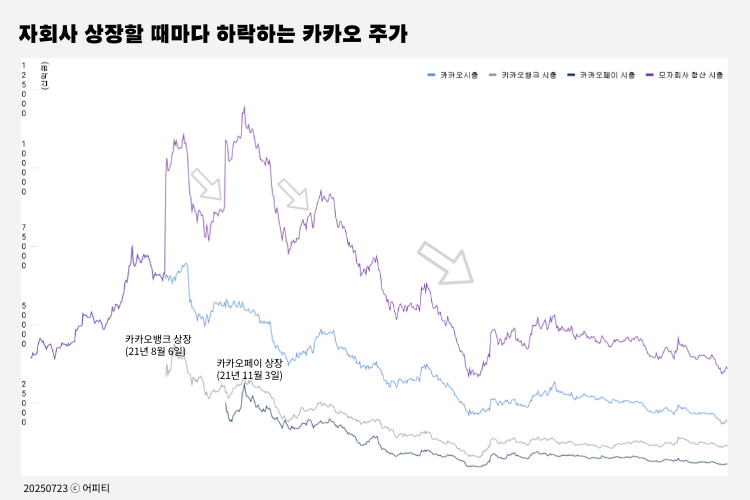

자회사를 상장할 때마다 하락하는 카카오 주가 (자료: Quantiwise)

카카오가 잘될 때, 왜 나는 소외됐을까?

카카오페이, 카카오뱅크, 카카오게임즈. 모두 ‘카카오’라는 나무에서 뻗어 나온 가지들이에요. 그런데 어느 순간부터 이 가지들이 잘 자란다 싶더니, 하나둘씩 ‘따로’ 상장되기 시작했어요. 처음엔 축하할 일이었어요.

하지만 주가를 보니 이야기가 달랐어요. 카카오페이, 카카오뱅크, 카카오게임즈가 상장할 때마다 카카오라는 나무는 흔들리기 시작했거든요. 왜일까요? 여기엔 ‘물적분할’이라는 구조가 있어요.

물적분할이란 쉽게 말해, 카카오라는 부모 회사가 자회사를 100% 소유한 채로 떼어내고, 그 자회사를 따로 상장시키는 방식이에요. 이런 방식에서는 우리가 갖고 있는 건 여전히 ‘부모’인 카카오의 주식이에요. 그런데 새로 상장된 ‘자식’의 주식은 우리가 아니라, 전혀 다른 새로운 투자자들이 가져가요. 이때 생기는 문제가 하나 있어요. 바로 ‘이해 상충(Conflict of interest)’이에요.

카카오라는 회사가 자회사의 지분을 100% 소유하고 있을 때, 지배주주는 여전히 그 자회사에 대한 경영권을 쥐고 있어요. 이익도 연결재무제표를 통해 어느 정도 반영돼요. 하지만 일반주주는 달라요. 내가 투자한 카카오는 유망한 자회사를 떼어냈고, 자회사 주식은 남에게 팔아버렸어요. 그러니 카카오의 몸값이 빠지고, 당연히 내 주식 가치도 빠지죠. 같은 회사인데, 누구는 손해를 보고, 누구는 거의 손실이 없어요.

여기서 바로 일반주주와 지배주주(회사의 실질적인 경영 통제권을 지닌 대주주) 사이의 이해 상충이 발생하는 거예요. 그런데 일반 투자자인 우리는 이런 구조를 사전에 알 수도, 막을 수도 없어요.

그 결과, ‘카카오가 잘되는데 왜 내 주식은 떨어지는 거지?’라는 질문이, ‘이 회사의 의사결정에 주주로서 나의 권리가 고려되긴 하는 건가?’ 하는 더 근본적인 의문으로 이어지게 되는 거죠.

나도 투자했는데, 왜 내 의견은 듣지 않죠?

물적분할은 법적으로 문제가 없어요. 자회사를 떼어내 상장하는 것도 우리나라 상법 안에서 합법이에요. 문제는 그 과정이 투명하게 공개되지 않는다는 점이에요. 일반주주는 철저하게 소외될 수밖에 없는 구조예요.

우리가 회사에 투자하는 이유는 투자금으로 회사가 사업을 키우고, 수익을 내서, 회사와 주주가 함께 잘되기 위한 거였어요. 그런데 경험상 기업의 중요한 의사결정이 이루어질 때, 우리 같은 주주는 아무 설명도 듣지 못하고 아무런 의견도 내지 못하는 경우가 더 많아요. 그것이 마치 당연한 것처럼 굳어지기까지 했죠.

이런 일이 반복되면, 떠오르는 단어가 있어요. 바로, ‘지배구조(Governance)’입니다. 지배구조란 그 회사에서 누가, 어떻게, 무엇을 결정할지 정해 놓은 룰(Rule)이에요. 그런데 우리나라 많은 기업은 이 룰을 ‘오너(Owner) 중심’으로 운영하고 있어요. ‘오너 중심’이란 말은 이렇게 생각해 보면 쉬워요.

나는 돈을 낸 사람이고, 오너는 회사를 처음 세운 사람이에요. 그런데 회사는 그 오너가 정한 방식대로만 굴러가고, 우리는 손님처럼 구석에 서 있는 느낌이죠. 나도 돈을 내고 투자를 했는데, 그 회사의 중요한 결정은 늘 ‘주인’의 뜻대로만 흘러가요. 심지어 그 결정이 내 손해로 이어질 수 있는데도 말이죠. 이게 바로 한국식 지배구조의 오래된 문제이고, 투자자로서 우리가 느끼는 불편한 지점입니다.

국회는 상법 개정안으로 기존의 룰을 바꾸고자 해요

카카오의 물적분할과 자회사 상장은 우리에게 많은 걸 알려줬어요.

‘내가 투자한 회사가 돈을 벌어도, 그 열매는 내가 못 가져갈 수도 있구나.’

‘기업의 결정은 주주인 나와는 상관없이 이루어질 수도 있구나.’

‘아… 이게 바로 지배구조 문제라는 거구나.’

그 깨달음이 모이고 쌓여, 지금 국회에서 제도 개선을 논의하고 있어요. 상법 개정안에는 이런 내용들이 담겨 있어요.

- 소액주주의 목소리가 회사 안에 닿을 수 있도록 이사회를 더 독립적으로 구성하고

- 감시 역할을 제대로 하기 위해 감사위원은 별도로 선출하고

- 이사회는 회사를 운영하는 의사결정에서 회사뿐 아니라 동시에 주주의 이익도 책임지는 존재가 되도록 하는 것

한마디로 말하자면, ‘투자자도 회사의 구성원’이라는 원칙을 제도적으로 보장하자는 거예요.

“내가 투자한 회사가 잘되면, 나도 그만큼의 수익을 함께 누릴 수 있을까?”라는 단순한 질문에, 앞으로는 이렇게 말할 수 있길 바라요. “네, 그럴 수 있도록 제도가 바뀌고 있어요.”

우리같은 개인 투자자들이 투자한 회사의 자회사에 관여할 수 없는 건 우리나라 주식시장 전반에 퍼져 있는 지배구조의 고질적인 문제였어요. 그래서 사람들은 말했죠. ‘대한민국의 주식은 싸다.’ 주주의 권리를 가볍게 여기는 구조가 주가에 반영되어, 실제 기업의 이익이나 가치에 비해 낮게 평가되고 있다는 거예요. 이게 바로 우리가 이번 연재를 통해 이야기할, ‘코리아 디스카운트(Korea Discount)’의 실체입니다.

다음 편에서는 이제 막 제도 개선을 앞둔 상황에서 한국 주식이 왜 저평가되는지 구체적으로 알아볼 거예요. ‘저렴하니까 산다’가 아니라, ‘왜 저렴한지를 이해하고 산다’로 한 걸음 함께 나아가 보아요. |