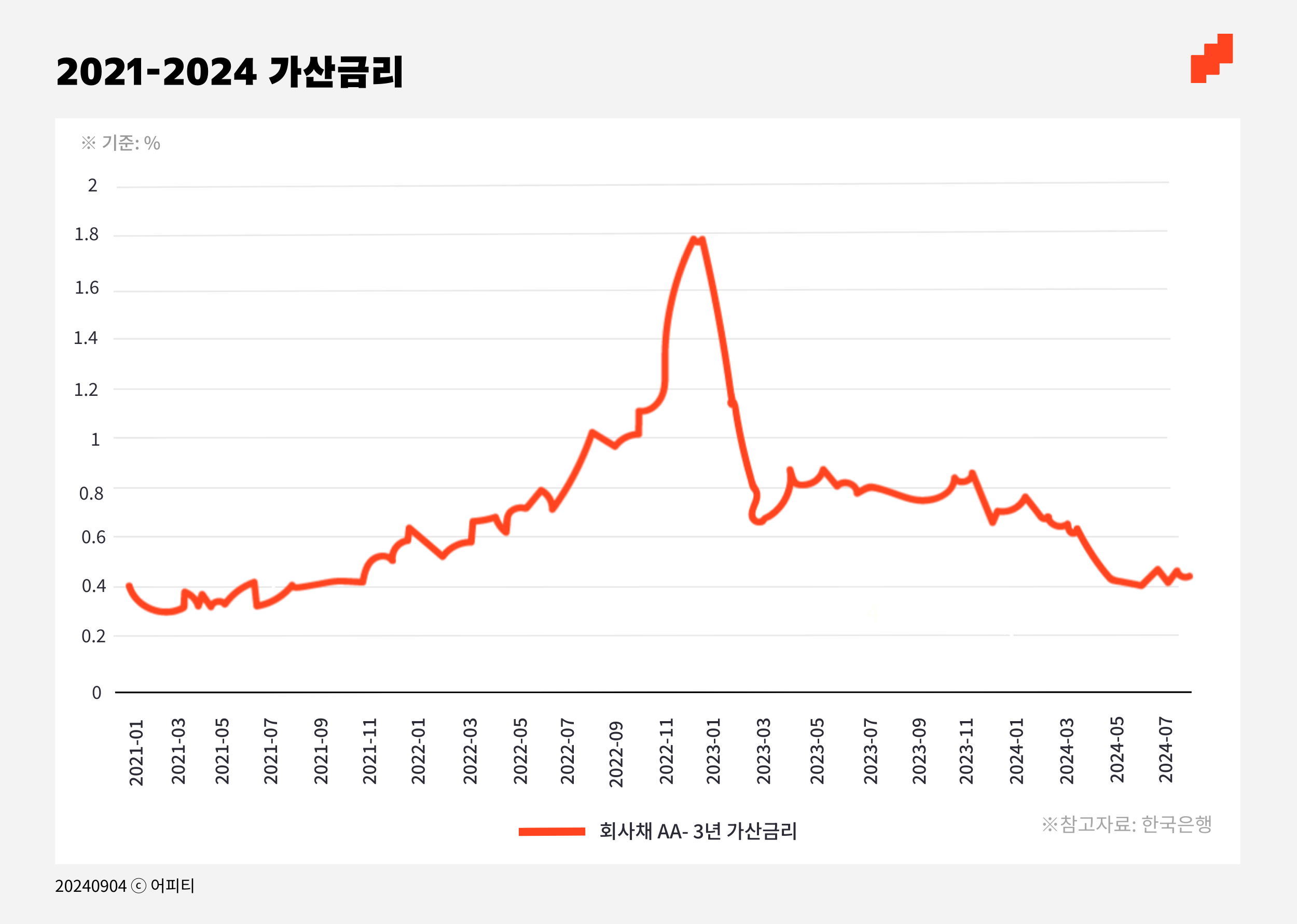

지난 시간에 채권의 신용위험과 신용등급에 대해 설명했어요. 부도 가능성이 조금이라도 있는 채권이라면, 위험을 짊어진 보상으로 위험이 없는 채권보다 더 높은 금리를 받아야 해요.

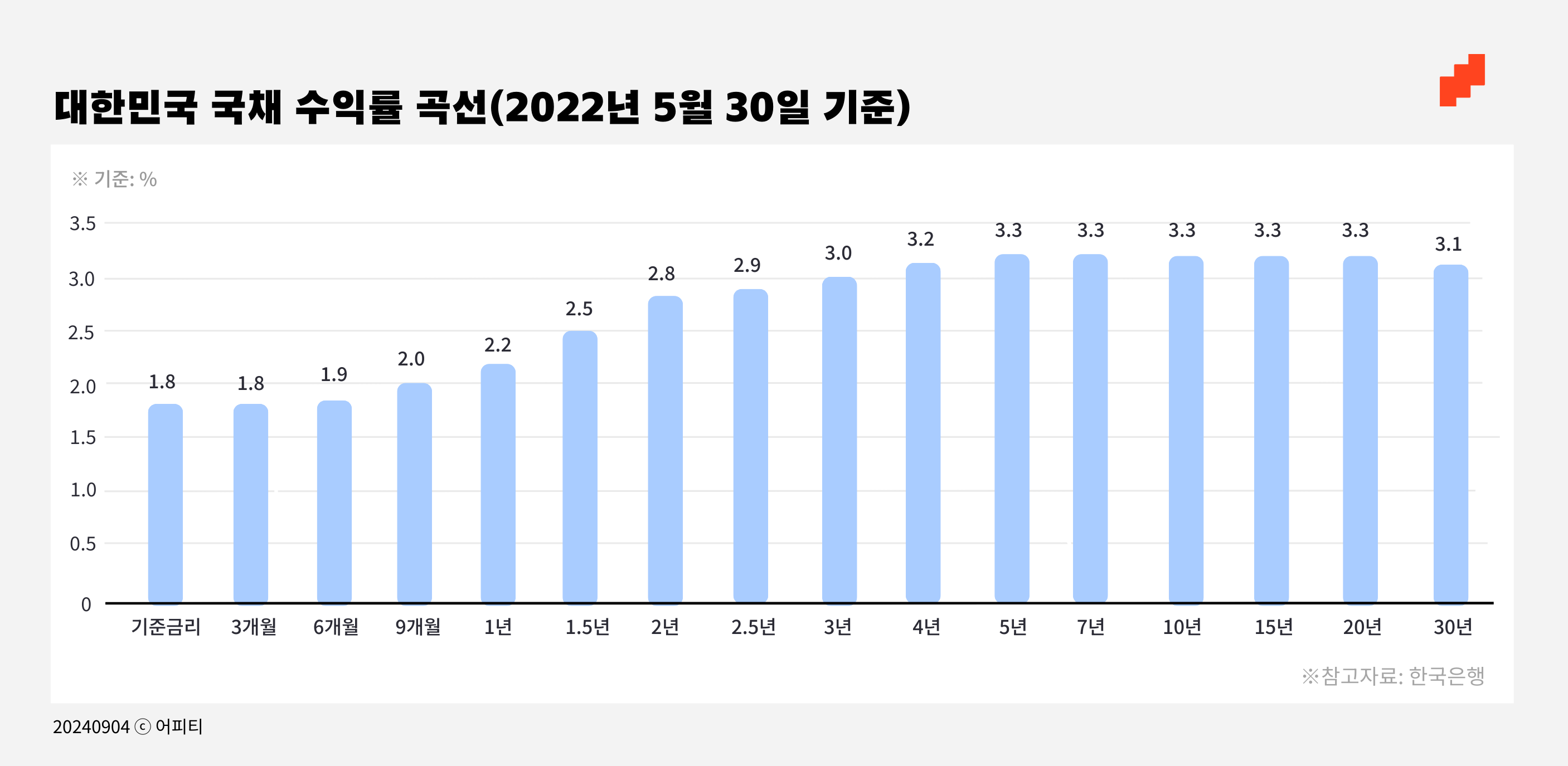

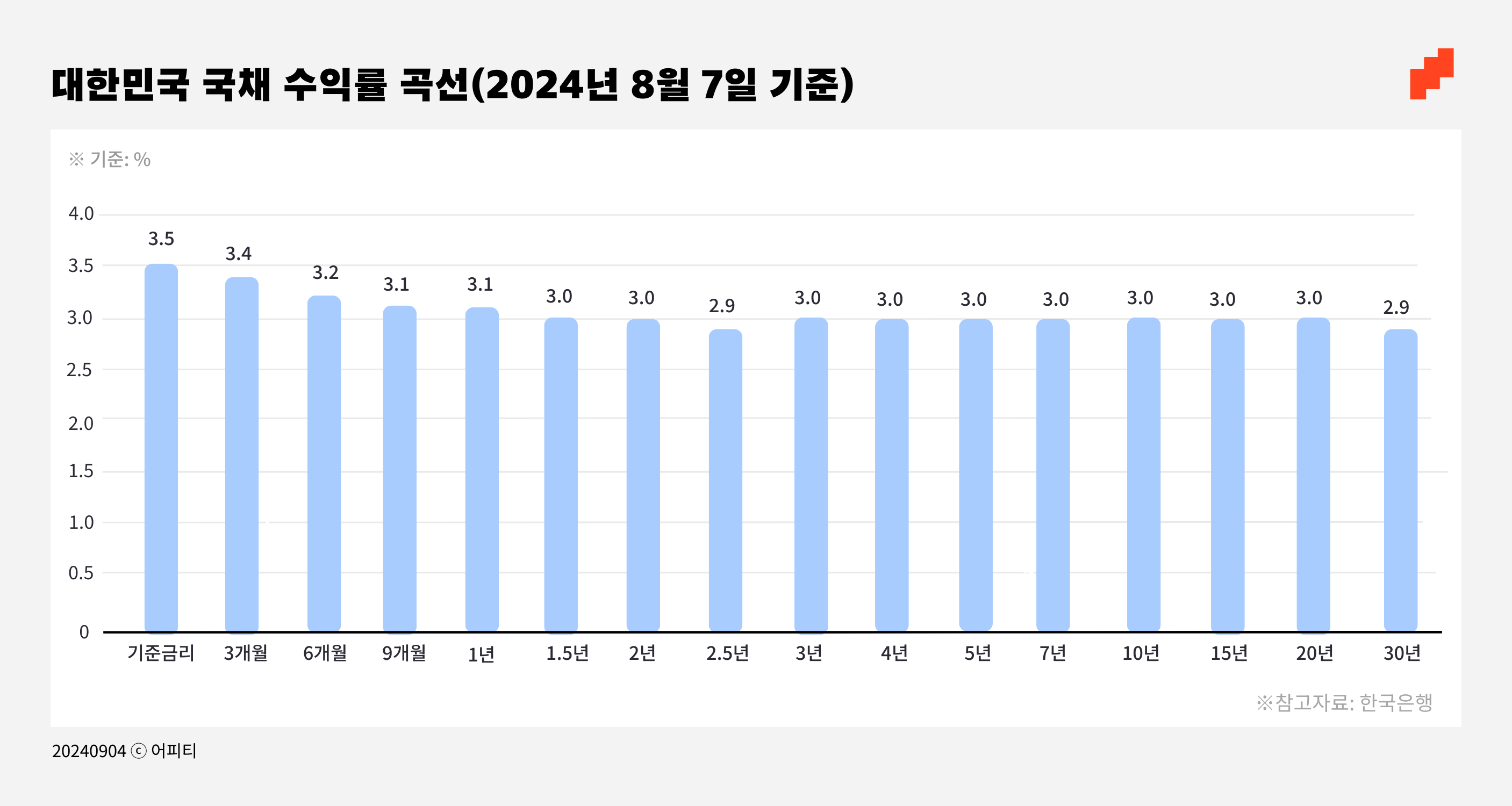

앞서 국채는 채무불이행 가능성이 거의 없는 채권이라고 설명했어요. 그럼 국채금리는 대체 어떻게 결정되는 걸까요? 또, 회사채금리는 국채보다 얼마나 더 높아야 적당한 걸까요?

이번 시간에는 모든 금리의 기준이 되는 한국은행 기준금리와 국채금리, 그리고 회사채금리는 각각 무엇이고 또 어떻게 형성되는지 하나하나 설명해 드릴게요.

모든 것의 근본이 되는 기준금리

우리나라의 기준금리는 ‘한국은행과 금융기관이 거래할 때 적용되는 금리’예요.*

*더 정확하게는 ‘한국은행에서 고시하는 금융기관간의 환매조건부증권(RP) 매매에 적용되는 7일 금리’지만, 우선은 위의 설명 정도로 알아두셔도 충분하답니다.

은행들도 정산을 하다 보면 잠시 돈이 부족할 수 있어요. 하루 정도 돈을 빌리는데 번거롭게 예금을 모집하거나 채권을 발행할 수 없으니, 관행적으로 금융기관들끼리 하루에서 일주일 정도 만기로 서로 돈을 빌려줘요. 금융기관에서 돈을 빌리기 힘든 경우에는 한국은행이 직접 빌려주기도 해요.

금융기관 사이의 단기 대출은 거래 주체와 만기 기간을 생각했을 때 안정성이 굉장히 높아요. 여기다가 안정성을 추가로 보강하기 위해 금융기관이 보유한 국채까지 담보로 잡습니다. 금융기관이 돈을 갚지 않으면 담보로 잡은 국채를 넘겨받기 때문에 원금 손실 위험은 없어요. 만기도 극히 짧고 세상에서 제일 안전한 국채까지 담보로 잡으니, 기준금리는 가장 안전한 현금에 적용되는 이자율이라고 볼 수 있어요.