돈 관련 고민과 어피티의 솔루션

Q. 조금 더 먼 미래를 보면서 돈을 불리고 싶어요

만 16살부터 지금까지 여러 스타트업 등에서 일하면서 월급을 모아왔어요. 열정적인 덕질로 인해 지출도 많았지만… 지금은 지출을 줄이고, 장외채권, 적금 등으로 돈을 불리고 있습니다.

현재 주식과 외화를 포함하여 천만 원을 모았고, 이제는 이 돈을 바탕으로 최소 7년, 장기적으로는 20년 뒤를 대비한 자금을 만들고 싶어요. 장기적으로 돈을 불리기 좋은 정책이나 투자 방식이 있을까요?

A. 돈을 불리기 전에 변동비를 더 줄여야 해요

호랑 님, 정말 일찍부터 돈에 적극적으로 관심을 갖고, 돈 관리를 시작하셨네요! 어피티와의 인연이 호랑 님의 ‘돈’기부여에 조금이라도 도움이 되었다니 그저 감사할 따름이네요. 호랑 님이 보내주신 고민에 답변을 드리기 전에 현재 돈 관리 현황부터 점검해 볼게요.

수입이 적을 때를 기준으로 해야 해요

호랑 님의 월수입은 적을 때 60만 원, 많을 때 90만 원으로 꽤 차이가 있어요. 이렇게 수입이 월마다 다르면 일관된 기준으로 지출을 관리하기 어려워요. 수입이 90만 원일 때를 기준으로 잡으면, 60만 원 들어오는 달에는 금방 빠듯해져서 저축을 못 하거나, 모아둔 돈을 쓰게 될 수도 있죠.

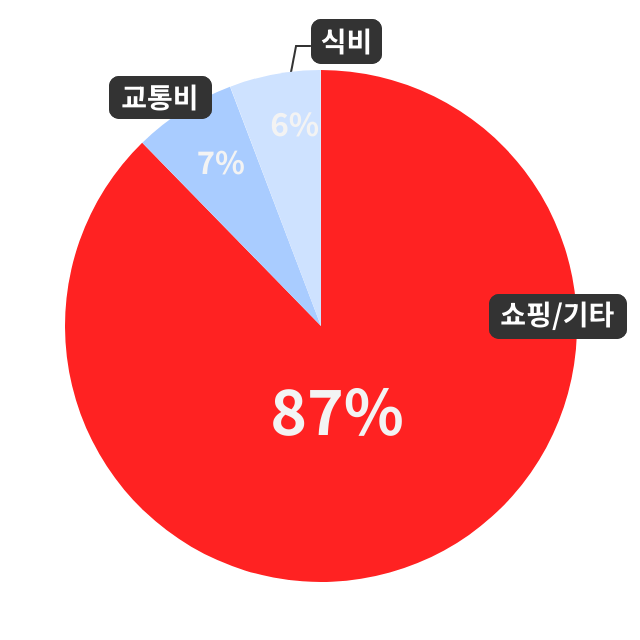

이럴 때는 수입이 적은 때를 기준으로 지출 계획을 세워야 해요. 현재 호랑 님의 고정비, 변동비 지출을 살펴보면 저축액 40만 원을 포함해 월 95만 원을 소비지출에 사용하고 있어요. 수입이 많은 달, 즉 월 90만 원일 때를 기준으로도 지출액이 수입을 초과하는 상태예요.

지금은 저축을 더 하기 위한 적금, 투자처를 찾기 전에, ‘수입을 초과하는 지출’이 발생하지 않도록 변동비를 줄이는 게 우선이에요. 특히 쇼핑, 선물 항목에서 더 줄일 수 있는지 살펴보세요. 목표는 하나, 월 60만 원 이내에서 모든 지출이 이루어지도록 만드는 거예요.

청약통장 납입금액을 줄이고

소액으로 적립식 투자를 할 수 있어요

호랑 님은 현재 청년주택드림청약통장에 월 10만 원씩 내고 있어요. 청약통장은 새 아파트를 분양받을 때 청약을 넣기 위한 도구인데요, 월 2만 원만 납부해도 회차가 인정됩니다. 납입금액은 나중에 본격적으로 일을 시작해 안정적인 소득이 생겼을 때 늘려도 괜찮아요.

청년주택드림청약통장에 월 2만 원씩 납부하도록 바꾼 뒤, 남은 8만 원으로 ETF에 소액 투자해 보시는 건 어떨까요? 돈이 목적 없이 놀고 있지 않도록 만드는 거죠.

요즘 증권사 앱에서는 적금처럼, 주기적으로 자동 매수할 수 있는 자동 적립식 투자를 지원해 줘요. 토스에서도 ‘주식 모으기’ 서비스를 통해 소액으로 조금씩 ETF 또는 주식을 사 모을 수 있답니다.

명절, 경조사 등 큼직하게 들어오는 돈도 ETF를 추가 매수하는 데 활용해 보세요. 괜한 소비도 막을 수 있고, 투자에 더 힘을 실을 수 있답니다.

‘저축’ 지원 정책 말고,

‘재테크 교육’ 지원 사업을 활용해 보세요

청년도약계좌, 청년희망적금처럼 청년들의 저축을 지원하는 정책사업 외에도 간접적으로 도움 되는 지자체의 사업들이 생각보다 많아요. 서울시의 재무상담 지원 사업 ‘영테크’가 대표적이죠.

경기도의 경우, ‘지식(GSEEK)’ 플랫폼을 통해 경기도민에게 무료 교육 콘텐츠를 제공하고 있어요. 재테크를 주제로 한 무료 강의도 많습니다. 녹화 방송은 물론, 실시간으로 참여할 수 있는 화상 학습도 지원하고 있어요.

본격적으로 소득이 발생하면,

이렇게 실천하면 돼요

호랑 님은 성인이 된 이후, 어떤 걸 목표로 잡고 돈 관리를 해야 할지 고민이 될 수도 있는데요, 사회초년생의 재테크에는 어느 정도 필수 코스가 정해져 있어요.

아래는 어피티가 수많은 사례를 보며 정리한, 사회초년생 재테크 A to Z입니다. (물론 내 상황에 따라 전세 독립은 뒤로 미루거나, 빠질 수도 있겠죠!)

아래 로드맵에서 호랑 님은 ‘비상금 마련’과 ‘시드머니 마련’을 목표로 시작하면서 하나씩 클리어하되, 그 속도를 높이는 방법을 탐색하면 돼요. |