3. 우선변제권 취득

우선변제권은 채무가 있을 때 특정한 채권자가 다른 채권자보다 먼저 돈을 받을 수 있는 우선권을 말해요. 이 권리를 확보하기 위해서는 계약이 완료되면 즉시 확정일자를 받고, 이사 하자마자 전입신고를 하는 것이 중요합니다. 전세금을 먼저 돌려받을 수 있는 최후의 보루이기 때문이죠.

4. 계약서 꼼꼼하게 확인하기

분쟁이 생기면 결국 계약서에 적혀있는 사항이 우선순위가 되는데요. 요즘은 대부분 공인중개사가 계약 중요 사항을 읽어주며 확인하는 경우가 많지만, 표준계약서를 기준으로 계약이 진행되는 만큼 내게 필요한 ‘특약’ 사항이 있다면 잊지 말고 꼭 기재해야 해요. 계약서에 기재하면 좋을 ‘특약’ 사항은 다음과 같습니다.

- 임대인이 전세보증보험 가입을 거부할 시 계약 해지 가능

- 등기부등본상 선순위 권리(근저당 등)가 계약금 지급일 기준으로 없을 것

- 전입신고 및 확정일자 부여 후 즉시 거주 예정

5. 전세보증보험 가입 가능 여부 확인하기

전세보증보험은 주택도시보증공사(HUG)와 SGI서울보증에서 제공하는데요. 만약 가입이 거절된다면, 그 집은 위험 가능성이 높다는 뜻이에요. 계약 전 보증보험 가입 가능 여부를 문의하고 가입이 어렵다는 답변을 받으면, 그 이유가 임대인의 신용 문제인지 건물의 권리관계 때문인지 파악할 수 있어요.

6. 대출이 없는 물건에 계약하기

대항력(내가 사는 집에 대한 권리를 주장하는 힘)을 갖추기 위해서는 대출이나 압류 등이 없는 상태의 집을 계약하는 게 가장 좋죠.

대출이 없는 집이라도 이사 오기 하루 전에 전입신고를 하는 게 좋아요. 이사하는 당일 오전 0시부터 대항력이 생기기 때문이에요. 세입자의 전입신고(다음날 0시)와 집주인의 근저당권(등기 접수 즉시) 효력 발생의 시차를 이용한 전세사기에서 어느 정도의 안전이 보장돼요. 전입신고는 정부24 사이트나 주민센터에서 할 수 있고, 주민센터에서 신청하는 경우에는 관할지역에서만 전입신고 신청이 가능해요.

7. 보증금 최우선변제금 이하로 설정하기

만약, 대출이 있는 집에 전세로 들어가야 할 때는 지역별 최우선변제금 이하로 보증금을 맞추고 월세(반전세)로 계약하는 것이 좋아요. 전입신고만 해놓았다면 경매에 넘어가더라도 지역별 ‘최우선변제금’만큼은 세입자에게 돌려주기 때문이에요.

단, 여기에서 주의 사항이 있는데요. 최우선변제금액은 해당 주택의 경매 또는 공매 시 매각가액의 2분의 1을 초과할 수 없어요. 예를 들어, 서울시 기준으로 최대 변제 가능한 금액은 5,500만 원인데요. 만약, 전세보증금이 7,000만 원이고 경매 매각가가 9,000만 원이라면 절반인 4,500만 원까지만 변제 가능하다는 뜻이에요.

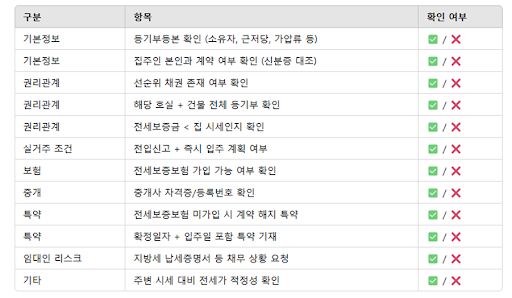

위의 사항들이 반영된 리스트는 아래와 같아요. 전세 계약 시엔, 꼭 체크리스트로 만들어서 후보를 꼼꼼하게 점검해 보세요