글, 강환국

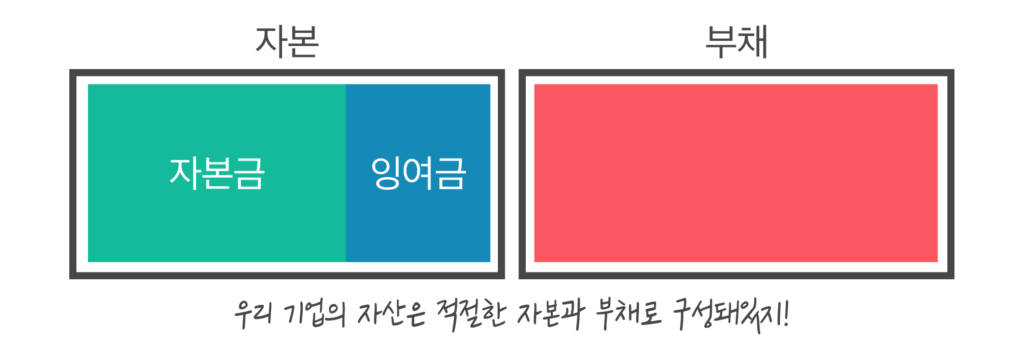

재무제표를 구성하는 핵심요소 두 가지가 손익계산서와 재무상태표라고 했죠. 여섯 번째 에피소드까지는 손익계산서를 함께 공부하며, 재무제표의 한 챕터를 끝마쳤습니다. 오늘부터 재무상태표로 넘어갈게요. 우선 재무상태표에 등장하는 ‘자산, 부채, 자본’이 각각 무슨 뜻인지 알아볼까요?

재무 상태,

건전하신가요?

자산은 자본(내 돈)과 부채(남의 돈)로 나뉩니다. 제가 은행에서 대출받은 4억 원과 내 현금 6억 원을 합쳐 10억 원짜리 아파트를 보유하고 있다고 해볼게요. 그러면 저는 부채 4억 원, 자본 6억 원, 자산 10억 원을 가졌다고 할 수 있습니다.

기업도 개인과 마찬가지로 자산이 있습니다. 자산이 안정적이고, 부채 규모가 적당한 기업은 재무 상태가 건전하다고 볼 수 있어요. 재무상태표에서는 그 상세한 내용을 확인할 수 있죠.

나만 아는 정보?

그런 거 없다!

미국 경제학자이자 시카고대학교 금융학 교수로 58년 동안 재직 중인 유진 파마(Eugene Fama)는 <효율적 시장 가설>이라는 이론을 정립했습니다.

효율적 시장 가설은 주식 가격의 결정 원리로 응용되는 이론입니다. 어떤 상품의 가격은 그 상품에 대해 얻을 수 있는 모든 정보(All available information)를 빠르게 반영하기 때문에, 새로운 정보를 이용해 투자하더라도 장기적으로 시장 수익률을 넘을 수 없다는 거예요.

“내가 아는 정보는 남도 알고 있고, 이미 주식의 가격에 반영돼 있다”, “모두에게 알려진 정보로는 돈을 벌 수 없다”는 게 효율적 시장 가설의 결론입니다. 여기서 말하는 ‘정보’에는 기업이 공개하는 재무제표도 포함됩니다.

이 이론에 따르면, 투자자는 재무제표에 나온 데이터를 이용해 수익을 낼 수 없습니다. 회사의 현재 주가는 이미 그 회사와 관련된 모든 정보가 반영된 가격일 테니까요. 게다가 재무제표와 같이 누구나 알 수 있게 공개된 정보라면, 진작에 반영되고도 남았을 거예요.

지표계의

슈퍼스타 등장

논문 발표 이후, 파마 교수는 자신의 가설과 맞지 않는 증거들을 발견하기 시작합니다. 그리고 수많은 사례를 분석해 1992년에 새로운 이론을 발표했어요.

학계는 대혼란에 빠졌습니다. 효율적 시장 가설과 충돌하는 내용이었거든요. 새 이론의 핵심 내용은 이렇습니다.

“1963~1990년까지 미국 기업들의 재무제표 데이터를 분석했는데,

PBR이 낮은 주식의 수익이 주가지수나 PBR이 높은 주식보다 훨씬 높았다”

PBR은 ‘Price Book-value Ratio’의 약자로, 주가 순자산 비율을 의미합니다. 기업이나 주식시장의 시가총액을 순자산(자본)으로 나눈 지표예요.

PBR = (시가총액) / (순자산)

- ① 시가총액

‘시가총액’은 (주가) × (주식 수)로 계산할 수 있습니다. 이론적으로 한 기업의 시가총액은 그 기업의 주식을 모두 다 사는 데 필요한 금액이에요. 그래서 ‘기업가치’라고도 말하죠. - ② 순자산

‘순자산’은 자산에서 부채를 뺀 개념입니다. 예를 들어 5억 원 가치의 부동산과 현금 3억 원을 가지고 있다고 치면 자산이 8억 원이 됩니다. 그중 4억 원이 은행 빚이라고 치면, (8억 원) – (4억 원) = 4억 원이 순자산이에요.

PBR 기준에서

저평가란?

PBR 공식에 따라, 자본(순자산) 규모가 같은 A와 B사의 PBR을 구해볼게요.

- A사: 시가총액 50억 원 / 자본(순자산) 100억 원 = PER 0.5

- B사: 시가총액 300억 원 / 자본(순자산) 100억 원 = PBR 3

PBR이 0.5인 A사는 투자자의 기대치가 낮습니다. 저평가돼 있다고 볼 수 있어요. PBR이 3인 B사는 투자자의 기대치가 A보다 높습니다. 상대적으로 고평가돼 있다고 볼 수 있죠.

여기서 중요한 내용이 나옵니다. PBR이 낮은 기업, 즉 투자자의 기대치가 낮아 시가총액이 자본 대비 작은 기업이 ‘작은 기대’를 충족시키는 경우가 많았다는 거예요. 반대로 PBR이 높은 기업은 ‘큰 기대’를 충족하지 못하고 투자자를 실망시킨 사례가 많았고요.

저PBR 전략으로

시뮬레이션!

현재 저평가된 기업의 주식을 매수해야, 나중에 주가가 기업 가치에 맞게 올랐을 때 수익을 낼 수 있겠죠? PBR이 낮은 기업에 투자했을 때 돈을 번다는 건데요. 과연 실제로도 그런지, 투자 시뮬레이션을 돌려보겠습니다.

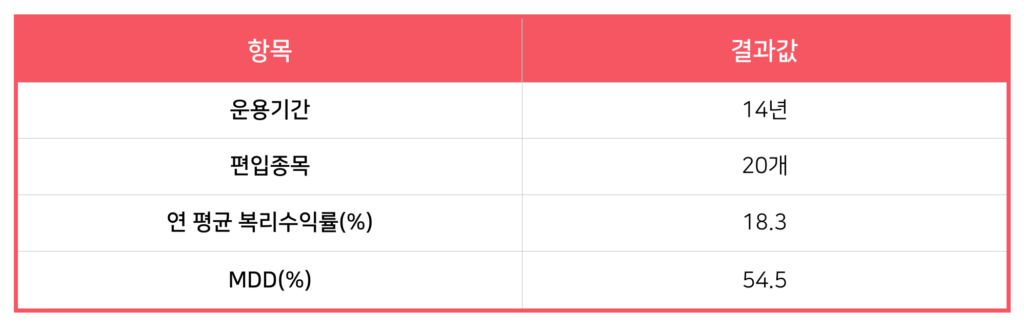

실적 발표 시즌, 기업들은 해당 분기의 재무제표를 분기 보고서로 공시합니다. 이때 아래와 같은 전략으로 투자를 했다고 가정해볼게요.

- ① 분기 보고서가 나오는 달 말일에 PBR이 가장 낮은 기업 20곳의 주식을 매수합니다.

- ② 다음 분기, 분기 보고서가 나오는 달 말일에 이전 분기에 매수한 주식을 매도합니다. 그리고 ①과 같은 방식으로 현재 PBR이 가장 낮은 기업 20곳의 주식을 매수합니다.

- ③ 이렇게 분기마다 저PBR 기업의 주식으로 갈아타는 과정을 14년간 반복했습니다.

14년간의 투자 시뮬레이션 결과를 표로 정리했습니다. 연 복리수익률이 18.3%로, 상당히 성과가 좋게 나왔습니다. 아래부터는 이 전략을 ‘저PBR 전략’이라고 부를게요.

* MDD(Maximum Draw Down, 최대낙폭)

전략을

합쳐볼까?

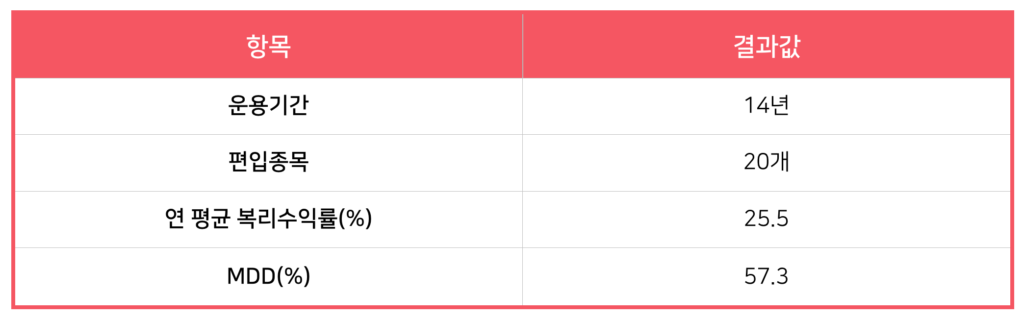

보통 투자할 때는 ‘저평가 우량주를 사라’고 말하죠. 저평가를 ‘PBR이 낮은 기업’으로, 우량주를 수익성 지표인 ‘GP/A*가 높은 기업’으로 정의하고 투자전략을 만들어볼게요.

*GP/A: 노비 마르크스 교수가 발굴한 지표로, 기업의 매출총이익을 자산으로 나눈 것을 뜻합니다.

- ① 분기 보고서가 나오는 달 말일에 PBR이 낮은 기업(오름차순)과 GP/A가 높은 기업(내림차순)의 순위를 매기고, 평균 순위 상위 20곳의 주식을 매수합니다.

- ② 다음 분기, 분기 보고서가 나오는 달 말일에 이전 분기에 매수한 주식을 매도합니다. 그리고 ①과 같은 방식으로 현재 상위 20곳의 주식을 매수합니다.

- ③ 이렇게 매 분기마다 저PBR + 고GP/A 기업의 주식으로 갈아타는 과정을 14년간 반복했습니다.

* MDD(Maximum Draw Down, 최대낙폭)

‘저PBR’전략보다 ‘저PBR + 고GP/A’를 활용하는 방법이 연 복리수익률에서 7.2%p 높게 나타났습니다. 절충된 전략이 투자 시뮬레이션에서 빛을 발하네요.

아래는 2021년 2월 26일 종가 기준, ‘저PBR + 고GP/A’에 해당하는 기업 20곳 리스트입니다. 익숙한 기업들이 많이 보이네요.

✅ 체크포인트

- 재무상태표는 자산 = 부채 + 자본으로 구성돼있다.

- PBR은 기업의 순자산 대비 시가총액을 나타내는 지표다.

- 투자 시뮬레이션 결과, 저PBR 전략에서 복리수익률의 성과가 좋게 나타났다.

- 투자 시뮬레이션 결과, 저PBR + 고GP/A전략이 저PBR보다 더 높은 연 복리수익률을 보였다.

잠깐, 저평가 기업에 투자할 때, 유의할 점이 있습니다. 저평가되었다고 해서 투자한 주식이 즉시 오르기 시작하지 않거든요. 저평가된 기업에 투자해서 수익을 내려면 상당한 인내심이 필요하고, 저평가가 언제 해소될지 아무도 그 타이밍을 알 수 없다는 점을 기억하셔야 돼요.