글, 강환국

지난 시간에는 워런 버핏이 중요하게 생각하는 투자 지표, ‘자유현금흐름(Free Cash Flow, FCF)’에 대해 알아봤습니다. 시가총액을 자유현금흐름으로 나누면 PFCR이라는 지표가 나옵니다. PFCR지표가 낮은 기업에 투자했을 때, 수익률이 잘 나온다는 사실을 시뮬레이션을 통해 알아봤죠.

오늘은 워런 버핏과 관련된 이야기를 좀 더 자세히 나눠보겠습니다. 워런 버핏은 2004년, 개인 자산 1억 달러(한화 약 1.1천억 원)를 한국 주식에 투자했다고 밝혀 국내 언론의 주목을 받기도 했습니다. 어떻게 버핏은 잘 알지 못했던 우리나라 기업에 투자했던 걸까요?

워런 버핏은 <GRWM 재무제표>에서 함께 공부했던 PBR, PER, 청산가치 등의 지표를 보고 한국 기업에 투자했다고 합니다. 지표상으로 저평가돼있는 기업이 많아, 앞으로의 성장성을 기대할만했다는 거예요.

자, 그럼 이제부터는 워런 버핏이 좋은 한국 기업을 찾아낸 방법을 함께 알아보겠습니다.

워런 버핏이

1억 달러를 한국에 올인한 이유

워런 버핏은 투자 초창기(1950~60년대)에 주로 회계 지표만 보고 투자했습니다. 그의 스승인 벤저민 그레이엄에게 배운 것처럼 시가총액이 청산가치보다 낮은 기업의 주식을 많이 매수했죠. 결과는 성공적이었습니다. 1957년~1968년 사이 운용보수 차감 전 수익률 연 31.6%라는 높은 복리수익을 기록했어요.

문제는 돈을 너무 많이 벌면서 시작됐습니다. 1960년대 말, 자산이 급증한 워런 버핏은 기존의 전략으로 많은 투자금을 굴리기 어려워졌어요. 청산가치 전략이 통하는 주식 중에는 시가총액이 작은 소형주가 많았거든요.

이후 워런 버핏은 기업의 비계량 요소, 즉 경영진과 사업 전망, 기업의 경쟁력 등을 고려하기 시작했습니다. 버핏은 찰리 멍거를 만나 그전까지 고수했던 전략에서 벗어나 ‘내재가치 한도 내에서 고품질 기업을 찾는 방법’으로 투자 전략을 개선했어요. 이 전략 역시 좋은 결과를 내며 워런 버핏은 세계 10대 부자가 될 수 있었습니다.

새로운 전략으로 많은 돈을 벌었지만, 워런 버핏은 1950~60년대를 그리워했습니다. 저 PER, 저 PBR, 청산가치 전략 등 간단한 전략으로 성공적인 투자 결과를 만들어낼 수 있었던 때를 말이죠.

게다가 당시 미국이 막대한 무역 적자를 내고 있어, 버핏은 미국 주식 시장의 매력도가 떨어질 것이라고 보고 있었습니다. 해외로 눈을 돌려, 과거의 전략을 적용할 만한 저평가된 시장을 찾기 시작하죠.

그러다 2000년대 중반, 워런 버핏은 기회의 땅을 발견하게 됩니다. 바로 한국이었어요. 사실 그전까지만 해도 버핏은 한국 시장에 대해 잘 모르는 상태였습니다. 미국 밖의 세상에 별 관심이 없는 사람이기도 하고요.

버핏의 시야를 넓혀준 건, 2004년에 시티뱅크를 통해 우연히 얻은 <한국시장 주식 매뉴얼>이었습니다. 이 매뉴얼에는 한국 모든 기업들의 주요 데이터(청산가치, PER, PBR, 부채비율 등 투자에 필요한 데이터)가 담겨있었어요.

매뉴얼을 훑어본 버핏은 1974년 미국 주식시장을 떠올리게 됩니다. 당시에는 미국 시장이 대폭락을 맞아 저평가된 주식을 마구 거둬들일 수 있었는데요. 한국 주식시장을 보며 그때처럼 가슴이 뛰었다고 해요. PER, PBR이 너무 낮고 청산가치보다 시가총액이 저렴한 기업들이 아주 많은 상태였거든요.

버핏은 약 4시간 동안 약 1,800여 개의 한국 주식시장의 데이터를 분석했습니다. PER이 2~3 정도이며, 부채비율이 낮은 기업으로 대한제분과 포스코, 기아차, 현대제철 등이 있었죠. 여기에 개인 자산 1억 달러를 투자한 거예요.

워런 버핏이

대한제분에 투자한 이유

버핏은 20개 한국 기업에 분산투자를 했습니다. 한 인터뷰에서는 20개 종목을 택한 이유를 자산가치보다 시장가격이 너무 낮게 평가받아 절대 손해 볼 수 없는 주식이라고 판단했다고 밝히기도 했어요.

그는 한국 투자와 관련해 대한제분 이야기를 예시로 자주 들었습니다. 대한제분은 1953년에 설립된 밀가루 제조사입니다. 설립 이후 꾸준히 시장 점유율을 유지해온 기업이에요.

2004년, 당시 대한제분의 주당 수익은 1만 8천 원, 주당 자산은 20만 원, 주가는 4만 원이었습니다. PER과 PBR을 계산해보면 각각 이렇게 나왔죠.

- PER: 40,000/18,000=2.2

- PBR: 40,000/200,000=0.2

이 지표를 본 버핏은 대한제분이 벌어들이는 이익에 비해 주식이 싸게 거래되고 있다는 사실을 파악하게 됩니다.

또 대한제분은 현금성 자산 1,569억 원을 보유하고 있었는데, 시가총액인 655억 원의 2.4배에 달하는 규모였습니다. PER의 관점에서 봐도 저평가 상태였고, 자산가치의 관점에서도 저평가 상태였다고 볼 수 있는 상태였죠.

버핏이 대한제분을 매입할 당시 4만 원이었던 주가는 4년 후인 2008년 23만 2천 원으로 약 6배 올랐습니다. 이후, 버핏은 인터뷰를 통해 “아무도 이런 기회를 알려주지 않기 때문에 투자자가 눈을 크게 뜨고 이런 기회를 찾아야 한다”라고 덧붙였어요.

한국 주식은 2004년부터 2007년까지 두 배 이상 올랐고, 특히 소형주들은 4~5배 오른 경우도 많았습니다. 버핏은 주로 소형주로 큰 재미를 봤어요. 버핏이 최종 수익을 밝히지 않았지만, 그가 투자한 1억 달러는 아무리 못해도 5억 달러 정도로 불어나지 않았을까 예상합니다.

지금 버핏이

다시 온다면?

이렇게 버핏은 저 PER, 저 PBR, 청산가치보다 시가총액이 낮은 기업에 투자해 높은 수익률을 기록할 수 있었는데요. 안타깝게도 지금 한국 시장에는 PER 2, PBR 0.2 기업들은 거의 찾아보기 힘듭니다. 그보다 조금 높은 수준으로는 찾아볼 수 있지만요.

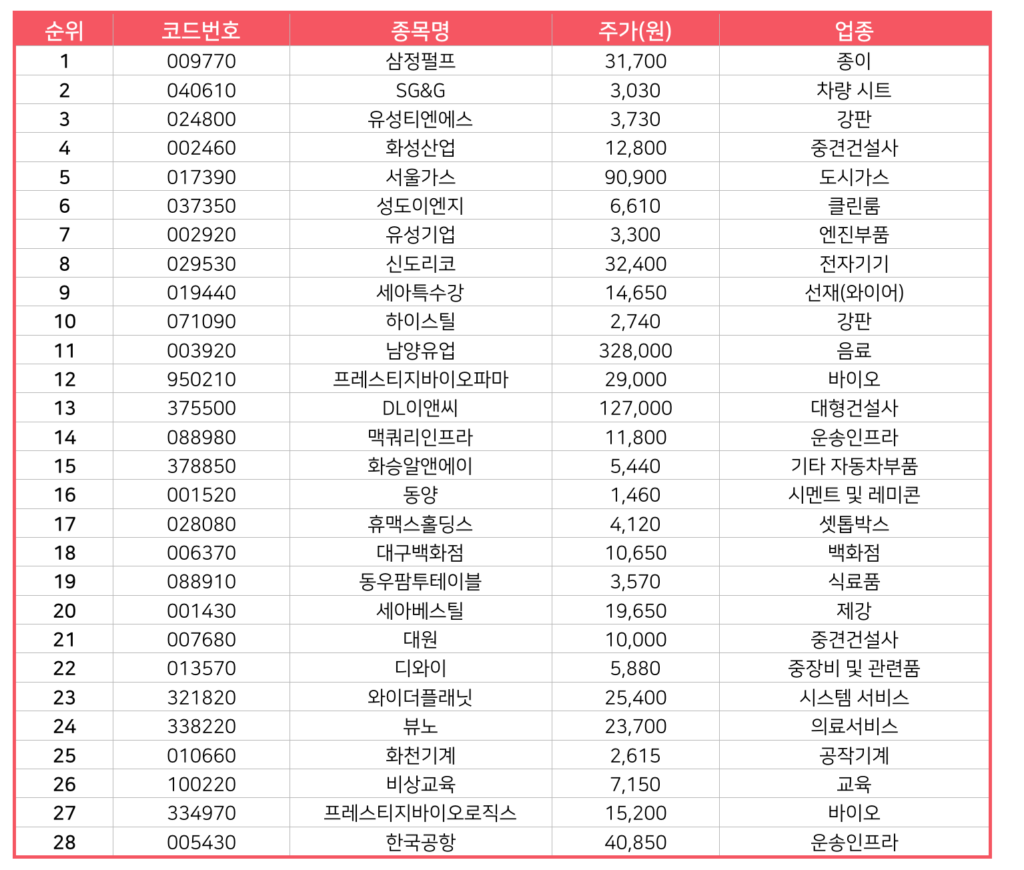

아래 리스트에 나오는 주식들은 지금 한국에 버핏이 다시 온다면 동일한 전략으로 매수할 만한 기업입니다. 2021년 4월 12일 종가 기준, PER이 5 이하, PBR은 0.5 이하, 부채비율이 100% 이하인 기업 28곳이에요.

✅ 체크포인트

- 2004년 워런 버핏은 한국 주식이 자산가치 대비 시장가격을 너무 낮게 평가받아 절대 손해 볼 수 없는 주식이라고 판단했다.

- 2000년대 중반 한국 주식시장에서는 저 PER, 저 PBR, 청산가치보다 시가총액이 낮은 기업에 투자하면 높은 수익률을 기록할 수 있었다.

- 워런 버핏의 전략에 따라 지금 한국 주식시장에서 PER이 5 이하, PBR은 0.5 이하, 부채비율이 100% 이하인 기업을 잘 살펴보는 게 좋다.