망고시루 님의 돈 관련 목표와 고민

저희 부부의 목표는 5년 안에 집 대출금을 모두 갚고 서울로 이사 가는 거예요. 작년 12월 말에 3억 원을 대출받아 5억1000만 원에 집을 샀는데요. 지난 6개월 동안 꾸준히 상환해 현재 약 2억6000만 원의 대출이 남았습니다. 청년도약계좌에 남편과 제가 각각 70만 원씩 저축하는 것 외에는 모든 여유 자금을 대출 상환에 쓰고 있어요. 그런데 이게 과연 최선인지 모르겠어요. 앞으로도 돈이 생기는 대로 대출금을 우선 상환하는 게 좋을까요? 아니면 이제부터라도 돈을 모아 투자를 시작해야 할까요?

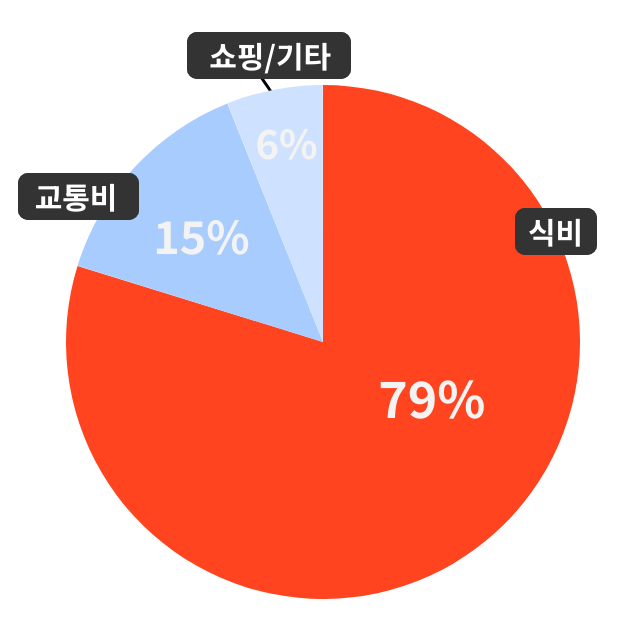

또 다른 돈 관리 고민은 바로 식비에 관한 거예요. 둘 다 먹는 걸 좋아하고, 집에 있는 시간이 적다 보니 거의 매 끼니를 외식으로 해결하거든요. 그러다 보니 식비가 전체 지출에서 가장 큰 비중을 차지하고 있어요. 남편은 술, 담배, 커피를 전혀 하지 않아 쓰는 돈이 거의 없고, 저도 개인 소비는 월 20~30만 원 정도로 적은 편이긴 한데요. 그래도 식비가 너무 많은 것 같아 고민이에요. 저희 부부가 식비를 줄일 방법이 있을까요?

망고시루 님을 위한 어피티의 솔루션

망고시루 님 부부는 이미 돈 관리를 참 잘하고 계세요. 할부를 거의 쓰지 않고, 체크카드를 위주로 쓰면서 신용카드도 바로 선결제하는 건 정말 건강한 습관이에요. 여기에다 대출을 갚기 위해 자동차까지 정리하셨다는 점은 목표 의식이 얼마나 뚜렷한지를 보여주는 대목이에요. 무엇보다 부부가 함께 같은 방향을 바라보면서 돈을 관리하고 있다는 점이 큰 힘이 되고 있다는 게 느껴져요.

대출 상환에 집중하기, 잘하고 계세요

요즘 고민이 대출을 갚는 게 맞는지, 아니면 투자를 시작해야 하는지 하는 것인데요. 현재처럼 대출 상환에 집중하는 건 충분히 좋은 선택이에요. 대출을 갚는 건 순자산을 늘리는 가장 확실한 방법이에요. 예적금 금리보다 대출 이자가 더 높기 때문에, 같은 돈을 저축하는 것보다 대출을 줄이는 게 순자산을 더 크게 늘릴 수 있어요.

투자는 기대수익률이 높아 보이지만 어디까지나 ‘예상치’일 뿐이고, 실제로는 손실 위험도 감수해야 하죠. 반대로 대출 상환은 원금과 이자가 확실히 정해져 있기 때문에 안정적이고 예측 가능한 방법이에요.

망고시루 님이 하고 계신 건 단순히 빚을 줄이는 게 아니라, 집이라는 큰 자산을 확실히 자기 것으로 만들어 가는 과정이라고 생각하면 좋을 것 같아요. 투자를 못 해서 기회를 놓치는 게 아닐지 불안해질 때도 있겠지만, 지금 상황에서는 대출을 갚는 게 가장 안전하고 효과적인 전략이에요.

식비, 중요한 건 ‘줄이는 것’보다 ‘통제하는 것’이에요

식비 지출이 월평균 200만 원 정도로 가장 눈에 띄는데요, 사실 식비를 얼마까지 줄여야 한다는 정답은 없어요. 누군가는 집밥을 해 먹으며 식비를 최대한 줄이라고 하고, 또 다른 사람은 건강을 위해 좋은 음식을 먹는 데 쓰는 돈은 아끼지 말라고 해요.

어피티가 보기엔 지금 필요한 건 ‘줄이기’보다 내가 계획한 만큼 쓰고 있다는 ‘통제감’이에요. 지금은 그냥 지출이 흘러가고 있어서 마음이 불편한 거예요.

먼저 최근 세 달 동안의 평균 식비를 확인해 보세요. 만약 월평균이 200만 원이라면, 그 80퍼센트인 160만 원을 예산으로 정해 보는 거예요. 그리고 그 금액을 식비 전용 계좌에 따로 넣어두고, 체크카드로만 결제해 보세요.

이렇게 하면 ‘우리가 정한 선 안에서 지출하고 있다’는 느낌을 받을 수 있어요. 이후에는 조금씩 줄여 보면서 두 분에게 가장 잘 맞는 수준을 찾아가는 게 좋아요.

5년 안에 대출을 모두 갚고 서울로 이사하기

망고시루 님 부부의 목표는 5년 안에 대출을 모두 상환하고 서울로 이사하는 거예요. 현재 남은 대출은 2억 6000만 원인데, 이를 5년 안에 갚으려면 매년 약 5200만 원, 월평균 약 430만 원을 갚아야 해요.

지금도 매달 원리금 165만 원을 갚고 계시고, 추가 상환 여력도 충분히 있으니 도전할 수 있는 목표라고 볼 수 있어요. 이미 차를 팔아 추가 상환을 하신 경험도 있으니, 계획을 꾸준히 이어간다면 충분히 가능해요.

다만 너무 빡빡하게만 생각하면 생활이 지치고 목표가 부담으로 다가올 수 있어요. 대출을 갚는 속도만큼이나 중요한 건 생활의 만족도를 유지하는 거예요. 외식이나 자기계발처럼 삶에 활력을 주는 소비는 어느 정도 유지해 주는 게 좋아요. 그래야 장기적인 목표를 포기하지 않고 끝까지 이어갈 수 있어요.

정리하자면, 망고시루 님 부부는 이미 좋은 습관을 갖고 있고 방향도 올바르게 잡고 계세요. 대출 상환은 충분히 합리적인 전략이고, 식비는 예산을 세워서 통제감을 되찾으면 걱정이 훨씬 줄어들 거예요. 현재의 속도라면 5년 안에 대출을 모두 갚고 원하는 집으로 이사하는 목표도 현실적으로 이뤄낼 수 있다고 생각해요. 그 과정을 어피티가 응원할게요! |