NCT 마크를 좋아합니다. 마크처럼 감사하는 마음과 자신을 향한 열정으로 삶을 살고 싶어요.

머니 프로필

- 닉네임: 이마크다

- 나이: 만 25세

- 금융 성향: 숲을 보는 앵무

- 돈 관련 목표: 2023년 상반기 엄마와의 한 달 유럽 여행을 위한 자금 모으기

- 하는 일: 광고대행사 / 기획자 / 3년 차 / 대리

- 연봉: 6,000만 원

- 월평균 실수령액: 약 400만 원

- 주거 형태: 월세 독립

- 현재 자산

- 비상금: 20만 원

- 예·적금: 토스뱅크 975만 원, 토스 26주적금 220만 원, 내일채움공제192만 원, 주택청약저축 200만 원

- 보증금: 1,400만 원

- 대출금: 3,600만 원(중소기업청년 전월세보증금대출, 연 1.2%)

- 주식: 2,535만 원(국내주식 650만 원, 해외주식 1,130만 원, AI투자 35만 원, 우리사주 720만 원)

나의 돈 관리 루틴

나의 한 달 돈 관리 방법

- 월급 관리

- 수입은 회사 월급 400만 원, 카카오톡 이모티콘 수입 월 12만 원이 있습니다.

- 지출은 월별로 나가는 고정비를 중심으로 관리하고 있어요.

월평균 고정비

- 주거비: 37만 원(월세 33만 원, 대출 이자 4만 원)

- 교통비: 6.5만 원(대중교통, 따릉이 4~5만 원, 전동킥보드 1.5만 원)

- 통신비: 5만 원(알뜰폰 2.8만 원, 통신비 2.2만 원)

- 유료 구독 서비스: 1.7만 원(넷플릭스, 멜론)

- 자기계발: 8천 원(영어 말하기 앱)

- 기부: 2만 원

월평균 변동비

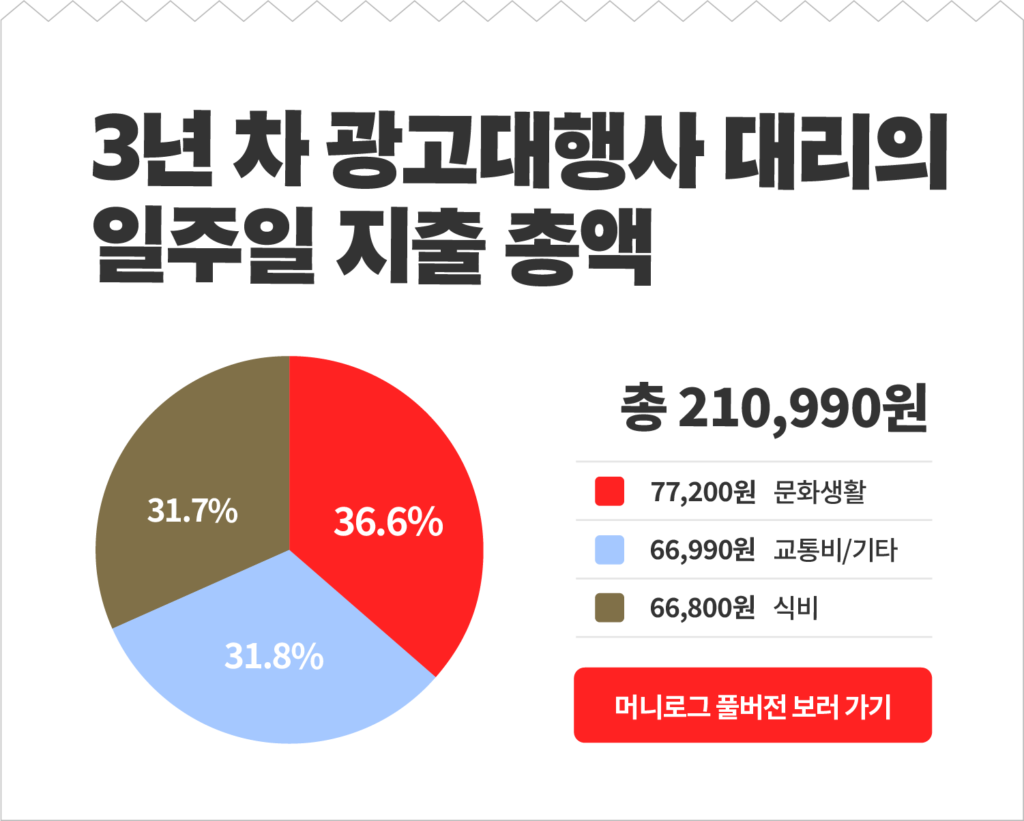

- 식비: 40만 원(식사 20만 원, 카페 5~10만 원, 술과 유흥 5~10만 원)

- 쇼핑: 20만 원(생활용품 1~5만 원, 의류 5~10만 원)

- 문화생활: 10만 원

연간 비정기 지출

- 연간 여행 경비: 100만 원

- 연간 명절 비용: 20만 원

- 연간 경조사 비용: 50만 원

돈 관련 고민과 어피티의 솔루션

Q. 내년 상반기에 갈 유럽여행 자금을 모으고 있어요!

내년에 엄마와 해외여행을 갈 계획이에요. 제가 경비를 다 부담하는 것이 저의 오랜 버킷리스트였고, 마침 엄마도 시간이 되셔서 약 한 달간 길게 동유럽 여행을 가려고 합니다.

여행 예산을 인당 500만 원, 총 1천만 원으로 잡고 있는데요. 해외여행에서 정해진 예산에 맞게 돈을 쓰는 방법과 외화와 신용카드를 어떤 비중으로 어떻게 사용하면 좋을지 알고 싶어요.

A. 설레는 여행, 계획과 함께 떠나보세요!

이마크다 님, 머니 프로필과 월급 관리 방법, 월평균 고정비와 변동비 항목을 보니 경제생활을 시작할 때부터 알뜰하게 재테크를 해오셨다는 게 느껴집니다.

- 카카오톡 이모티콘으로 매달 부수입을 만들어내고

- 내일채움공제 등 정책금융 상품을 잘 활용해 목돈을 모아가면서

- 토스뱅크 예·적금 등으로 현금을 모으고 관리할 때도 이자를 잘 쳐주는 상품을 찾아 쓰고

- 주식도 편식하지 않고 국내주식, 해외주식, AI투자, 우리사주 등으로 다양하게 경험하면서

- 주거비는 연 1.2% 금리의 중소기업청년 전월세보증금대출로 낮게 유지하고

- 통신비는 알뜰폰 요금제를 사용해 적게 지출되도록 만들었고

- 독립해서 살면서도 식비, 쇼핑에도 비교적 적은 금액을 사용하고 있습니다

아주 좋은 습관이 몸에 배어 있는 분인 것으로 보여요. 돈관리 측면에서는 지금 상태를 유지만 하더라도 좋겠어요.

한 가지만 제안드리자면, 현금 계좌에서 월급의 1.5배 정도 금액을 비상금 통장으로 이체해 따로 관리해보세요. 비상시에 사용할 돈을 따로 관리해야, 투자나 소비의 유혹이 들 때도 비상금 만큼은 건드리지 않겠다고 판단할 수 있어요.

여행에는 항상 소비의 유혹이 뒤따라요

일상을 떠나, 설렘을 즐기러 가는 여행에서는 예상보다 돈을 많이 쓰게 될 수 있습니다. ‘여기까지 왔는데…’ 라는, 소비를 부르는 마법의 문장이 떠오르기도 하고요.

이렇게 소비하기 쉬워지는 여행지에서 불필요한 지출을 줄일 몇 가지 방법을 알려드릴게요.

사지 말아야 할 물건을 리스트업합니다

보통은 사야 할 물건을 리스트업하지만, 여행지에서는 반대로 생각하는 게 좋아요. 사야 할 물건을 사고도 더 사고 싶은 심리가 강하거든요. 여행지에서는 빛나 보였던 물건이라도 나중에 ‘이걸 왜 샀지’라는 생각이 들 수 있습니다.

물론 여행지에서 필요한 물건만 살 수는 없겠죠. ‘사지 말아야 할 물건 리스트’와 함께 기념품 예산을 정해두세요. 기념품을 줄 사람들도 즉흥적으로 떠올리지 않도록 미리 생각해두는 게 좋습니다. 기념품 살 예산만큼의 외화를 따로 봉투에 관리하는 것도 방법이에요.

‘플렉스’할 장소를 미리 찾아둡니다

아낄 때는 아끼고 쓸 땐 써야 만족스러운 여행이 되겠죠. 여행지에서 꼭 가봐야 하는 곳(식당, 기념품샵 등)은 미리 찾아서 리스트업해주세요.

특히 식사의 경우, 매일 세 끼를 좋은 음식을 먹겠다는 생각보다는 하루 한 끼 또는 여행지별로 두 곳은 좋은 곳에서 먹겠다는 식으로 기준을 세워보세요. 일반식에 쓸 금액과 특식에 쓸 금액의 기준도 세워두시면 관리가 쉬울 거예요.

외화 먼저 쓰고 그다음은 카드로 결제하세요

먼저 환전 팁부터 말씀드릴게요. 토스뱅크의 환전 서비스를 이용하면 환율 우대를 100%로 적용받을 수 있어요. 토스뱅크 앱에서 환전을 신청하고 하나은행 영업점에서 외화를 찾을 수도 있고, 출국 당일 하나은행 인천국제공항 지점에서 받을 수도 있어요.

이때, 외화는 예산보다 약간 적게 환전하고 현지에서는 다 쓸 생각으로 먼저 사용해주세요. 초반부터 외화와 카드를 섞어서 사용하면 여행이 다 끝날 무렵에 외화가 남아서 이런 상황이 발생할 수 있어요.

- 현지에서: “자잘한 잔돈은 다 쓰고 가야지”

- 귀국 후: “환전해야 하는데 귀찮네… 언젠가 쓰겠지”

이 얘기에 공감하시는 분들 많이 계실 거예요. 우리에게는 카드가 있으니, 예산보다 살짝 적게 환전해가시는 걸 권해드려요.

수수료가 적은 카드를 사용합니다

신용카드 대신 해외결제가 가능한 체크카드를 사용하는 것도 방법이에요. 여기서 원화로 결제했을 때 수수료가 부담될 수 있는데요, 요즘에는 해외에서 결제하거나 ATM 인출 시 수수료를 떼지 않는 체크카드도 나옵니다.

‘트래블월렛’도 여행 자주 가시는 분들이 많이들 추천하는 서비스예요. 선불 충전식 카드인데요. 앱으로 15개국의 외화를 미리 충전한 뒤 해외에서 수수료 없이 결제할 수 있답니다.