쉴 때 귀여운 동물 영상 보는 게 취미입니다

머니 프로필

- 닉네임: 바비

- 나이: 만 26세

- 금융 성향: 현실적인 라쿤 35%, 숲을 보는 앵무 35%

- 돈 관련 목표: 4,000만 원 모으기

- 하는 일: 개발자 / 3년 차

- 연봉: 5,500만 원

- 월평균 실수령액: 약 400만 원

- 주거 형태: 월세(보증금 3,000만 원, 월세 50만 원)

- 현재 자산

- 비상금: 약 500만 원

- 예·적금: 약 2,700만 원

- 보증금: 3,000만 원(부모님 지원)

- 계약금: 약 4,000만 원

- 대출금: 약 4억 원(아파트 청약 중도금 대출)

나의 돈 관리 루틴

나의 한 달 돈 관리 방법

- 월급 관리

- 월급통장에서 적금이 자동이체로 나가요. 적금은 월 130만 원씩 넣고 있습니다.

- 매주 생활비통장에 일주일 치 생활비 20만 원을 넣고 써요.

- 생활비통장에서 남은 돈은 세이프박스에 모아놨다가 지역화폐를 구입하거나 다음 달 고정지출에 사용합니다.

- 아파트 입주 전에 돈을 많이 모아야 해서 외주를 받고 있어요.

월평균 고정비

- 주거비: 20만 원(월세 총 50만 원 중, 부모님 지원 30만 원)

- 아파트 관리비: 약 15만 원

- 교통비: 20만 원

- 통신비: 6만 원(휴대폰+인터넷 결합)

- 유료 구독 서비스: 네이버플러스 3,000원, 유튜브 프리미엄 약 6,000원

- 자기계발: 동호회비 3만 원

월평균 변동비

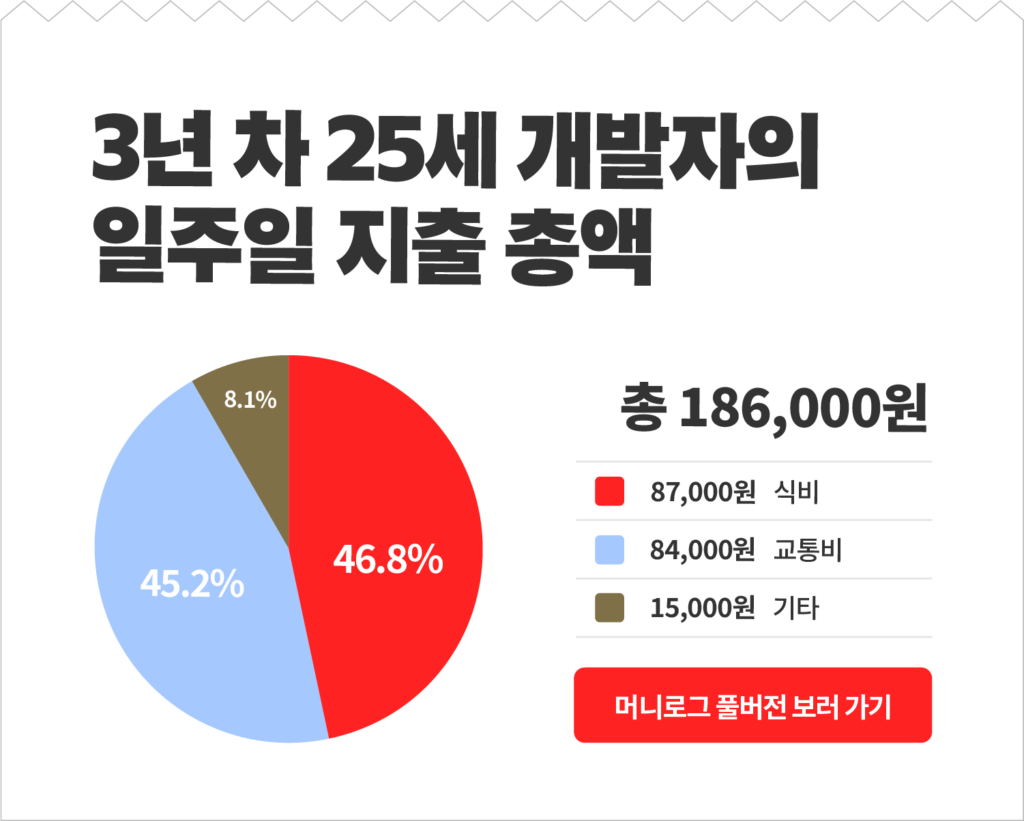

- 식비: 약 20만 원

- 유흥비: 약 30만 원

- 택시비: 약 10만 원

- 쇼핑: 약 10만 원

- 문화생활: 게임 약 1만 원

연간 비정기 지출

- 연간 여행 경비: 150만 원

- 연간 경조사 비용: 5만 원

돈 관련 고민과 어피티의 솔루션

Q. 아파트 청약이 당첨돼서 대출을 받을 예정이에요

덜컥 아파트 청약에 당첨되어서 내년에 억대 대출금이 생길 예정이에요. 무섭긴 하지만 이미 엎어진 물, 잘 노력해보려 하는데요. 앞으로 지출을 어떤 항목부터 어떻게 줄여 나가야 할지 궁금해요.

돈 관리가 미숙한 편이에요. 충동적으로 드라이브를 가거나 모임에서 덜컥 밥을 쏘기도 해요. 다 같이 먹은 건 한 명이 계산한 다음 1/N 정산을 하다 보니, 월마다 지출액 관리가 어려워요.

가계부도 쓰다 말다 해요. 현재 월급통장에 매달 돈을 쓰고 남은 돈으로 대강 예산을 잡고 있어요. 좀 더 체계적으로 관리할 방법이 있을까요?

A. 큰 금액의 대출을 대비해서 최대한 저축해보세요!

바비 님, 경제생활을 시작한 지 3년 차에 내 집 마련의 꿈을 이뤄가고 계시네요! 청약 당첨 이후 중도금 + 잔금 마련에 대한 부담과 지출 관리의 필요성을 느낀다고 하셨지만, 지금까지 실천해오신 재테크도 충분히 훌륭하답니다.

이런 점을 잘하고 계십니다

바비 님은 월급이 들어오면 바로 적금에 이체되도록 설정해두었습니다. 이걸 ‘선저축 후지출’이라고 부르는데요, 예산 내에서 지출하는 과정을 손쉽게 만들어서 목돈 마련에 큰 도움이 돼요.

생활비에서 남은 돈은 세이프박스로 이체해, 월급일 전에 생활비통장의 잔고를 0원으로 만드는 것으로 보여요. 이렇게 잔고를 깔끔하게 비워주는 것도 아주 좋은 습관입니다. 월 단위로 생활비를 관리할 수 있고, 비상금도 소소하게 모을 수 있으니까요.

지역화폐가 발행될 때 찾아서 구입하신다는 점도 눈에 띕니다. 지역에 따라 다르지만, 지역화폐는 액면가보다 싸게 살 수 있거나, 결제 시 할인을 받거나, 캐시백을 받을 수 있는 등 여러 혜택을 제공합니다. 변동비를 아낄 수 있는 효과적인 수단이에요.

큰 대출을 앞뒀다면, 지금부터 강제 저축이 필요해요

입주 전까지 최대한 현금을 모아두어야 나중에 대출 이자 부담을 줄일 수 있습니다. 지출을 줄이고 목돈을 모으기 위한 구체적인 방안을 몇 가지 소개해드릴게요.

월급통장도 잔고가 0원이 되도록 만들어보세요

지금은 월급통장이 비상금통장의 역할도 겸하고 있어요. 생활비통장으로 생활비 예산만큼 이체하고 나서도 돈이 모자라면 월급통장에서 다시 가져오고 있으니까요. 이러면 변동비 지출을 조절하기가 어렵습니다.

월급통장은 월급일 기준, 일주일 이내에는 0원이 되도록 만들어보세요. 각종 고정비 지출(월세, 대출이자, 통신비 등)이 월급통장에 걸려있다면 평균 월 고정비 지출금액의 150%를 남겨두고 나머지를 적금과 생활비통장에 이체하면 됩니다.

이렇게 하면 전보다 적금 + 생활비통장에 이체해야 하는 금액이 많을 텐데요. 적금은 전보다 늘리고 생활비통장으로 이체하는 금액은 줄여야 합니다.

적금으로 들어가는 금액은 월 소득의 50% 이상으로 설정해주세요. 월세 독립을 한 상황이지만, 월 소득이 400만 원으로 또래 직장인에 비해 높은 편이라 저축 비중을 늘려도 적응하실 수 있을 거예요.

생활비통장으로 이체하는 횟수도 주1회에서 월1회로 변경해보세요. 기존에는 주1회 20만 원씩 이체해 생활비를 100만 원 내외로 사용했다면, 앞으로는 월1회 60~80만 원으로 이체해 사용해보는 거예요.

매주 필요한 만큼 이체해서 쓰는 것이 아니라, 매달 내가 설정한 월별 생활비 예산 내에서 쓸 수 있게 됩니다.

외주 수입은 모두 저축하고

유흥비는 통장을 따로 만들어보세요

연봉이 높아져도 저축금액이 그만큼 늘어나지 않는 경우가 많습니다. 소비 수준도 덩달아 높아지기 때문이에요. ‘더 번 만큼 더 쓰게 되는 함정’에 빠져 외주로 얻은 소득이 생활비로 나가지 않도록, 모두 자유적금 통장으로 이체해두세요.

유흥비 지출도 고민이라고 하셨어요. 이 항목의 지출을 줄이고 싶다면, 생활비통장과 별도의 계좌를 만들어 사용하는 걸 추천 드려요. 생활비와 별도로 월별 유흥비 예산을 입금해두고 그 안에서 쓰는 거예요.

간편결제 서비스와 연결된 체크카드를 사용하는 것도 방법입니다. 모바일 결제나 1/N 정산이 잦다면 더 편할 거예요. 자주 잔고를 들여다볼 수 있어서 충동 소비를 막아줄 수도 있답니다. 어피티가 추천하는 간편결제 + 체크카드 조합을 몇 가지 알려 드릴게요.

- 카카오페이: 카카오톡 또는 카카오페이 앱으로 카카오페이머니 충전, 연결된 카카오뱅크 체크카드로 지출

- 토스: 토스 앱으로 토스머니 충전, 연결된 토스뱅크 체크카드로 지출

- 010pay: 010pay 앱으로 010머니 충전, 연결된 010pay 체크카드로 지출