결혼한 지 200일 기념으로 신랑에게 20만 원을 줬어요!

공동자금에서 준 건데 엄청 좋아하더라고요.

머니 프로필

- 닉네임: 허슬러와이피

- 나이: 만 29세

- 금융 성향: 현실적인 라쿤

- 돈 관련 목표: 미국 유학 자금 모으기

- 하는 일: UX/UI 디자이너 / 6년 차 / 매니저

- 세전연봉: 4,900만 원

- 월평균 실수령액: 355만 원

- 주거 형태: 시댁 거주(내년 출가 예정)

- 현재 자산

- 예적금: 2,310만 원(irp 750만원+주택청약 620만원 포함)

- 비상금: 3,420만 원(cma)

- 외화계좌: 50만 원

- 주식: 약 8,000만 원(590만 원 별도)

- 연금형 보험: 2,330만 원

나의 돈 관리 루틴

나의 한 달 돈 관리 방법

- 신혼 9개월 차인데, 전 재산을 합쳤습니다. 신랑이 고정적으로 100만 원씩 주식에 투자하고 나머지 돈은 제가 도맡아 관리하고 있어요.

- 생활비(월 110만 원), 각자 용돈 통장(1인당 월 50만 원), 여행비 매달 20만 원, 경조비 매달 20만 원씩 분리합니다. 적금 매달 100만 원, 주택청약 각 2만 원, 퇴직연금은 각 1년에 200~300만 원 여유있는 돈만큼 해요.

- 최근 달러가 많이 오를 것 같아서 외환적금에 가입했습니다. 환율이 떨어진 것 같을 때 조금씩 넣었는데 225만 원을 모았어요.

월평균 고정비

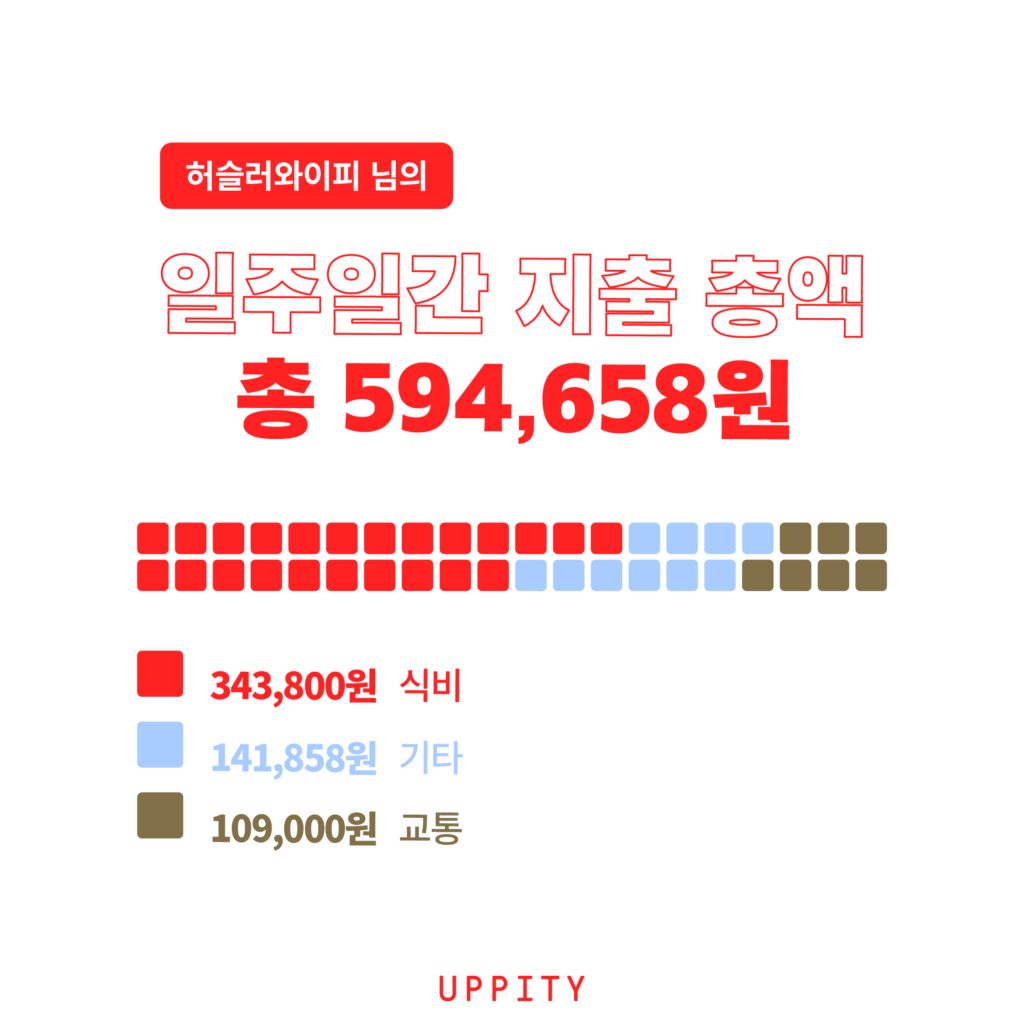

- 교통비: 14만 원

- 통신비: 8만 원, 약 3만 3천 원

- 유료구독: 1만 2천 원(넷플릭스), 1만 1천 원(유튜브), 약 9천 원(멜론), 약 3천 원(쿠팡)

- 주유비: 10만 원

- 자기계발: 30만 원(골프레슨), 28만 원(헬스)

월평균 변동비

- 식비: 50만 원

- 쇼핑: 40만 원

- 문화생활: 6만 원

- 미용: 12만 원

연간 비정기 지출

- 연간 명절 비용: 260만 원

- 연간 여행 비용: 150만 원

- 연간 경조사 비용: 120만 원

돈 관련 고민과 어피티의 솔루션

Q.

미국 유학 계획 중,

투자 비중을 어떻게 조정해야 할까요?

내년 미국 유학을 위해 돈을 저축하고 있습니다. 그래서 자산 포트폴리오에서 다른 투자 자산보다 현금 비중이 많은데, 이렇게 안 쓰고 모으기만 하는 게 맞는지 모르겠어요.

A.

유학 예산을 짜면서,

안정성 있는 투자처를 찾아보세요!

허슬러와이피 님은 결혼 후에도 배우자 분과 함께 돈을 알뜰하게 관리하고 계시네요. 두 사람이 자산을 합치고 공동으로 돈 관리를 하는 게 쉬운 일은 아닌데, 룰을 구체적으로 만들어 놓으신 덕분에 서로 더 시너지를 내며 자산을 키워나가고 계신 것 같아요.

평소에 체크카드 위주로 알뜰하게 지출하고, 저축과 투자도 적극적으로 관리하고 계시네요. 연말정산을 위해 연금계좌도 활용하시는 걸 보면서 ‘신혼부부 돈 관리의 정석’이라고 느꼈어요.

목표 금액이 필요해요

이렇게 돈 관리를 잘 해나가면서도 불안감을 느끼는 건, 저축과 투자의 목표와 전략이 아직 정해져있지 않기 때문인 것 같아요.

‘일단 저축만 한다’라고 생각하면 지금처럼 불안해질 수도 있어요. 저축도 목표에 따라 분류해야 한답니다. 저축으로 모은 돈을 여행, 유학, 경조사 등에 지출한다면 그 저축은 ‘쓸 돈 저축’입니다. 재무목표를 달성하기 위해 목돈을 모아두는 건 ‘목돈 저축’이에요.

허슬러와이피 님은 2년 뒤 유학이라는 구체적인 지출 계획이 있는 상황이라, ‘쓸 돈 저축’이 필요한 상태입니다. 쓸 돈 저축용 통장을 새로 개설해 만기 된 적금이나 일반 입출금 통장에 놀고 있는 금액을 이체해주세요. 은행 앱에서 ‘유학비 통장’이라고 이름을 바꾸는 것만으로도 더 확실하게 구분될 거예요.

여기서 중요한 게 있어요. 쓸 돈 저축을 제대로 하기 위해서는 ‘목표 금액’이 필요하다는 사실이죠. 목표 금액을 세우지 않고 모으면, 투자로 쓸 수도 있는 돈을 모조리 저축으로 돌릴 수도 있어요. 유학생활을 하며 돈 쓰게 될 일이 어떤 게 있을지 리스트업을 해두고, 그 금액을 약간 초과하는 정도로 목표를 잡아보세요.

쓸 돈 저축이 필요한 시간

그리고 유학 갈 때까지 투자를 멀리할 필요는 없어요. 금리 인상기가 시작됐다지만 여전히 인플레이션이 너무 심해서 자금의 실질적인 가치가 줄어들 수 있거든요.

안전한 자산 위주로 현금화하기 쉬운 투자 자산을 찾아서 조금씩 넣어보는 건 어떨까요? 소액을 넣어 움직임을 보고, 쓸 돈 저축이 끝난 뒤에는 적극적으로 자산배분을 해보는 거예요.

이미 환테크의 일종인 외화적금을 시작한 상태인데요, 달러 선물 ETF나 안전한 국채 위주로 투자하는 채권형 ETF와 같은 투자상품도 있답니다.

물론 이때도 현금자산과 ‘현금성 대기자산(현금화하기 쉬운 자산)’을 충분히 갖춰놓고 투자해야 한다는 점은 꼭 기억하세요! 올해는 투자를 판단하기 쉽지 않은, 꽤 난이도가 높은 한 해가 될 가능성이 크니까요.