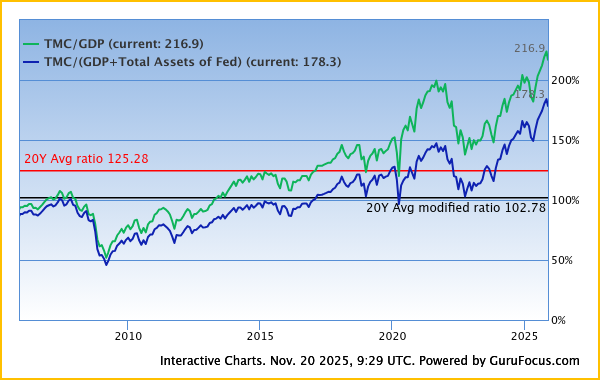

출처: GuruFocus

현재(25년 11월 20일 기준) 기준으로는 버핏지수가 200%가 넘는 상당히 높은 구간에 진입한 상태예요. 이렇게 상승하면, 장기 기대수익률은 역사적인 평균보다 낮을 가능성이 높다고 보는 의견도 있어요.

물론, 주식이 지금 당장 하락한다고 볼 수는 없어요. 유동성, 금리, 생산성 향상 등 구조적인 변화로 인해 지수가 과거보다 높은 수준에서 새로운 ‘평형’을 형성할 수 있다는 반론도 있고요.

이 지표 하나만으로 매수·매도 타이밍을 단정하기보다는, 신규 매수를 늘리는 시점인지, 포트폴리오 분산을 통한 리스크 관리에 집중해야하는 시점인지 판단하는 데에 활용하는 게 좋아요.

실러 경기조정주가수익비율(CAPE, 실러 PER)

노벨경제학상 수상자 로버트 실러(Robert Shiller)가 제안한 지표로, 현재 S&P500 지수를 이 10년 평균 실질 EPS(인플레이션 조정 순이익)로 나눈 값이에요. 시장의 장기 수익률 기대치를 가늠할 때 널리 활용되고 있죠. CAPE가 S&P500 지수의 장기 수익률과 통계적으로 유의미한 상관관계를 가진다는 연구 결과도 있어요. 이 지수로 현재 시장이 역사적으로 비싼 구간인지, 아니면 상대적으로 싼 구간인지 판단할 수 있어요.

다만, CAPE는 단기(1~3년) 주가를 맞추는 도구는 아니에요. 1년 수익률에 대한 CAPE의 예측력은 사실상 0에 가깝고, 5년이나 10년 구간에서만 어느 정도 예측력이 나타난다는 연구 결과도 있죠. 현재(25년 11월 20일 기준) S&P500 CAPE는 약 39배 수준으로, 역사상 세 번째로 높은 ‘매우 비싼 구간’에 진입했어요.

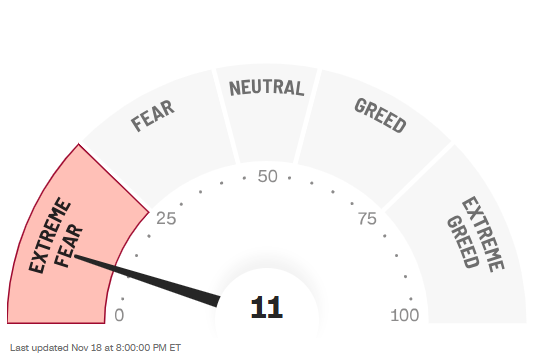

공포와 탐욕 사이에서 균형 잡기

시장의 바닥과 고점을 예측하는 건 쉽지 않아요. 미래에 다녀오지 않는 이상 아무도 모르는 일이죠. 잘 모르기 때문에 두려움이 생기는 것이고요. 주식이 너무 오르면 상승장에 동참하지 못해 두려워하는 포모(FOMO, Fear Of Missing Out)와 증시가 과도하게 상승했다고 판단해 주식 시장을 떠나는 포포(FOPO·Fear Of Peak Out) 사이에서 갈등하게 되죠. 주가 하락이 계속되면 더 떨어질까봐 진입을 주저하거나 다 팔고 도망가는 ‘패닉셀’을 하기도 해요.

투자자로서 우리는 매번 끊임없이 의심하고, 흔들려요. 힘들게 내린 결정들이 합리적이지 않을 때도 있고요. 불확실성 속에서 최선이 무엇인지 알 수 없을 때가 많아요.

그렇기에 투자자로서 우리가 할 수 있는 일은 ‘커다란 이익을 가져다주는 리스크’를 받아들이면서, ‘파멸로 이어지는 리스크는 철저하게 피하고’ 살아남는 거예요.(⟪스킨 인 더 게임⟫, 나심 니콜라스 탈레브) 공포영화에서 최후의 승자가 끝까지 죽지 않고 살아남는 사람이듯 말이죠. 공포탐욕지수가 정확한 정답을 알려주지는 못하겠지만, 투자자로서 생존력을 높이는 도구로 활용할 수 있을 거예요. |