돈 관련 고민과 어피티의 솔루션

Q. 재테크 어디서부터 다시 시작하면 좋을까요?

집순이라 약속도 많지 않고 지출이 적은 편이라고 생각해요. 나름대로 이런저런 혜택도 열심히 챙기고 있고요. 다만 이렇게 아낀 금액을 여행 비용, 충동 구매 등으로 지출하는 게 고민이에요.

친구들과 대화하다 보니 주식, CMA 등 각자 본인에게 맞는 재테크를 하고 있더라고요. 저는 과거 주식과 코인에 투자했다가 약 천만 원 정도의 손실을 본 후 다시 재테크를 시작하기 겁이 나서 예적금만 있는 상황이에요.

개인연금도 들고 싶고, 어느 정도 모인 예금 금액으로 투자도 하고 싶은데, 어떤 것부터 시작하면 좋을지 막막하고 어려워요.

루피 님에게는 ‘진짜 목표’가 필요해요

오늘도 1번은 현황 점검!

헬스장에서도 체성분부터 체크하는 것처럼, 돈 관리도 현재 상황부터 제대로 확인해야 해요. 내가 어떤 상태인지 알아야, 나에게 꼭 맞는 해결책이 따라오기 마련이죠. 루피 님의 재테크 현황을 보면, 두 가지 자아가 서로 충돌하는 것처럼 보여요.

돈 앞에서 알뜰하고 적극적인 자아: 농축협 준조합원 세금우대 상품, 교통비 지원사업인 ‘K-패스’를 활용하거나, 카드&통신사 혜택으로 OTT 지출을 방어하는 등 재테크 꿀팁을 실제로 적용하시는 적극적인 분이에요.

돈 앞에서 쉽게 마음이 넘어가는 자아: 연봉협상 후 스트레스 해소용으로 예약한 네일샵, 여행 이후 필름카메라에 급관심이 생겨 중고로 구매한 필름카메라처럼, 감정이 소비의 계기가 되는 일들이 잦아요. 이럴 때 감정을 뚝 잘라내지 못해 소비로 쉽게 연결되는 모습이에요.

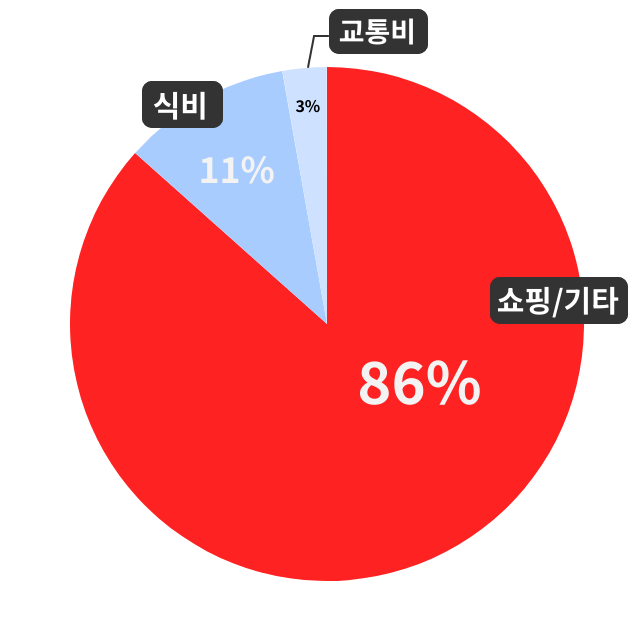

루피 님이 생각하시는 것보다 두 번째 자아의 존재감이 클 수 있어요. 현재 루피 님의 현금흐름을 보면, 이미 지출이 저축보다 큰 상황이고, 저축(약 100만 원)과 지출(약 185만 원)을 더하면 딱 월급(285만 원)이 될 만큼 꽉 차 있기 때문에 그 둘의 합이 언제든 월급을 넘어설 수 있는 상황이에요.

재테크는 목표 수익률을 높이기 위한 ‘수단’이에요

루피 님의 돈 관련 올해 목표는 ‘나에게 맞는 재테크 방법을 찾아서 부수입 창출하기’예요. 어피티가 보기에는 루피 님에게 이보다 더 상위의 구체적인 자산 목표가 필요해 보여요. 구체적인 자산 목표가 없는 상태로는 재테크를 통해 부수입이 생겨도, 또 그만큼 더 지출하게 될 가능성이 커요.

그래서 얼마의 목표를 잡아야 할까요? 현재 루피 님의 자산은 약 7천만 원, 저축 금액은 연 1,800만 원이에요. 이렇게 연간 저축 금액 1,800만 원으로 일반적인 예·적금 수익률인 3%를 유지한다면, 5년 뒤 자산은 1.77억 원이 됩니다. 여기서 수익률을 좀 더 높여서 5년 뒤 예상 자산을 살펴볼게요.

- 수익률 5%: 5년 뒤 자산 1.89억 원

- 수익률 6%: 5년 뒤 자산 1.95억 원

- 수익률 7%: 5년 뒤 자산 2.02억 원

이렇게 수익률을 높이려면 예·적금보다 기대 수익률이 높은(더불어 리스크도 큰) 투자를 해야 합니다. 루피 님은 예·적금만 하는 게 아쉬워서 투자도 시작하고 싶다고 하셨는데요, 관점을 바꾸어야 해요. 목표로 하는 자산 금액(ex. 자산 2억 원 달성)에 더 빨리 도달하기 위해 저축과 투자를 병행해 수익률을 높여야 하는 거죠.

목표가 잡혀있으면 ‘지출 줄이기’는 자동으로 따라와요

마냥 높은 기대 수익률을 추구하다가는 되려 손실을 볼 수 있기 때문에, 결국 저축 및 투자에 들어가는 원금을 늘려야 해요.

이렇게 수익률을 5%로 고정해도, 매년 ‘저축 및 투자 원금’을 늘리면 자산이 불어나는 속도가 빨라져요.

- 수익률 5%, 연간 저축 및 투자 원금 증가율 10%: 5년 뒤 자산 2.10억 원

- 수익률 5%, 연간 저축 및 투자 원금 증가율 15%: 5년 뒤 자산 2.22억 원

- 수익률 5%, 연간 저축 및 투자 원금 증가율 20%: 5년 뒤 자산 2.35억 원

저축 및 투자에 들어가는 원금을 늘리는 방법은 크게 두 가지입니다.

- 부수입이나 연봉 상승으로 소득을 올려, 더 많은 금액을 저축 및 투자에 사용하거나

- 소비성 지출을 줄여, 더 많은 금액을 저축 및 투자에 사용하는 것

여기서 지금 바로 실천할 수 있는 게 두 번째 방법입니다. 루피 님이 다른 데 쓰는 지출을 줄여서 저축 및 투자에 더 많이 쓰면, 자산 목표 금액에 도달하는 시기를 당길 수 있어요. 다른 말로 표현하면, 5년 뒤 더 큰 자산을 만들 수 있다는 뜻이죠.

소비패턴을 근본적으로 바꾸기 위해서는 동기가 필요합니다. 이렇게 ‘5년 뒤 N억 원’처럼 구체적인 목표를 잡아두면, 동기가 생길 수밖에 없어요. ‘지출을 줄이기 위해 마음먹기’가 아니라, ‘5년 뒤 내 목표를 달성하기 위한 지출 줄이기’를 하게 되니까요.

루피 님을 위한 자산 목표는?

루피 님에게는 ‘5년 이내 2억 원 만들기’를 목표로 권해드려요. 그 시점을 빠르게 달성하는 것을 세부 목표로 두시고요. 이 머니로그 솔루션에 있는 포트폴리오 만들기를 참고해, 내 성향에 맞는 포트폴리오를 점차 만들어가시면 됩니다. 처음부터 멋진 포트폴리오를 ‘짠’ 하고 만드는 게 아니라, 적립식으로 ETF를 꾸준히 매수하면서 ‘포트폴리오의 모습을 갖춰가겠다’라고 생각하며 접근해야 해요.

당장은 막막하게 느껴지더라도 해보면 생각보다 어렵지 않습니다. 일단 목표를 정하고, 그에 맞게 내 모드를 전환하고, 실행하는 게 중요해요. 루피 님은 충분히 잘해 나가실 거라 생각합니다. 이미 잘 실천하고 계신 돈 관리 방식 속에서 ‘돈 앞에서 알뜰하고 똑똑한 자아’가 느껴지는 분이니까요! |