젤리곰 님의 돈 관련 목표와 고민

공공지원 민간임대 아파트에 입주하기 위해 처음으로 대출을 받았어요. 원래 계획은 보증금 중 일부를 청년버팀목 전세자금 대출(1억4000만 원)로 마련하고, 나머지는 신용대출로 충당하는 거였어요. 그런데 중간에 문제가 생겨서 은행에서 1억4000만 원을 대출받고, 제 돈 3500만 원을 보증금으로 넣게 됐죠. 그 와중에 신용대출은 그대로 진행되어서, 현재 통장에 신용대출로 받은 3천만 원이 들어와 있는 상태예요. 신용대출은 이자가 4.4%라서 바로 갚는 게 좋을 것 같지만, 보증금에 큰돈이 묶여 있다 보니 혹시 모를 지출에 대비해 일단은 그냥 갖고 있어요. 이 돈을 전부 상환하는 게 나을지, 절반만 갚고 나머지는 비상금으로 보유할지 고민이 돼요.

추가로 아파트에 살기 시작하면서 지출이 늘어난 것도 고민 중 하나입니다. 입주 당시에는 회사에서 나오는 숙소 지원금 40만 원으로 대출 이자를 감당하면 되겠다고 생각했는데요. 20만 원 상당의 관리비까지 내야 하다 보니, 저축 여력이 점점 줄어들더라고요. 예전에는 월급의 절반 정도를 적금으로 저축했는데, 신용카드 사용 비중이 많아진 요즘엔 저축 금액을 줄여 카드 대금을 상환하고 있는 상황이에요. 신용카드 굴레에는 빠지고 싶지 않아요. 아무래도 모아둔 돈으로 카드값을 다 갚고 마음을 다잡는 게 좋겠죠? 어피티의 조언을 부탁드려요!

젤리곰 님을 위한 어피티의 솔루션

젤리곰 님은 지금 중요한 전환점에 서 있어요

먼저 젤리곰 님께 진심으로 수고 많으셨다는 말씀을 전하고 싶어요. 공공지원 민간임대 아파트를 알아보고, 이사와 함께 첫 대출까지 경험하는 큰 변화들을 차근차근 해내셨다는 것만으로도 박수를 보내고 싶습니다. 큰돈이 오가는 일들이 연달아 생기다 보면 당연히 긴장되고, 한동안은 재무적으로 불안정한 상황이 되기 마련이에요. 그럴수록 중요한 건, 현재 내 돈의 흐름을 있는 그대로 직시하고 구조를 다시 세우는 일이에요.

젤리곰 님은 이미 위험 신호를 포착하고 계신 것 같아요. 지금의 상태를 오래 두면 카드 소비는 계속 늘고, 저축은 줄어들고, 신용대출에 의존하게 되는 위험한 굴레에 빠질 수 있어요. 이 굴레를 벗어나려면 더 늦지 않게 돈의 흐름을 바로잡아야 해요.

신용대출, 전액 상환하세요

현재 연 4.4% 금리의 신용대출을 3000만 원 받아뒀고, 이 돈을 비상금 개념으로 연 1.6%짜리 통장에 넣어두었다고 하셨어요. 계산기를 두드려봐도 이건 젤리곰 님께 합리적인 선택지가 아니에요. 연 2.8%p의 손해를 보며 마음의 보험을 들어둔 셈인데, 냉정하게 말하면 밑 빠진 독에 물 붓기나 마찬가지거든요. 원해서 받은 대출도 아니었고요. 게다가 지금처럼 매달 카드값이 쌓이고, 저축이 줄어드는 상태에서 내 연봉 수준의 대출이 있다는 건 심리적으로도 재정적으로도 부담이 커요.

신용대출은 전액 상환하고, 현재 보유한 예적금에서 일부를 빼서 비상금으로 관리하세요. 당장은 돈이 수중에서 사라지는 느낌이 들 수 있지만, 이게 합리적인 선택이에요. 현재 비상금은 약 160만 원으로 권고 수준(월급의 2~3배)에 비해 부족해요. 지금의 소비 패턴과 고정비 수준, 대출 상황을 고려하면 비상금은 500만 원을 만드는 것부터 시작하는 게 좋아요.

단순히 지출을 줄이는 게 아니라

지출 구조조정이 필요한 때예요

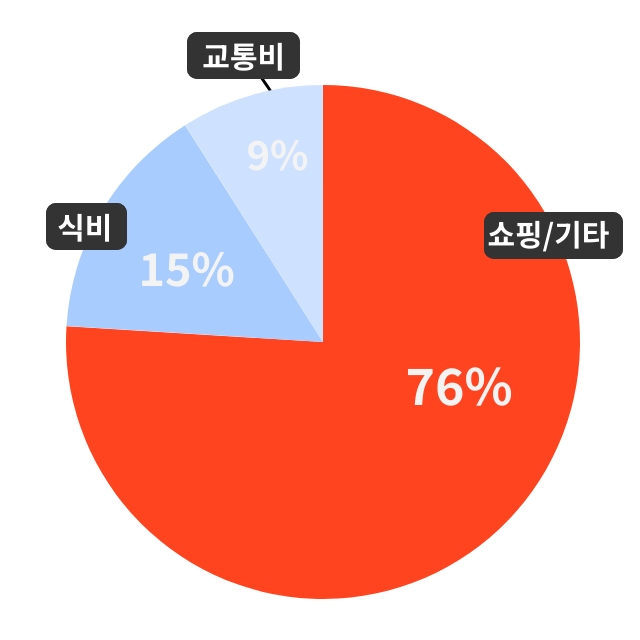

젤리곰 님은 이사 이후 늘어난 지출이 고민이라고 하셨는데요, 실제로 현재 고정비와 변동비 모두 다소 높은 수준이에요. 월 실수령액 285만 원 중 약 230만 원이 매달 고정비와 변동비로 빠져나가고 있고, 특히 식비와 쇼핑만으로도 월 90만 원 이상을 지출하고 계세요. 여기에 보험료, 통신비, 구독 서비스 등 고정비 항목도 적지 않은 부담으로 작용하고 있죠.

문제는 이 지출들이 대부분 신용카드로 결제되다 보니, 이번 달 월급이 지난달 카드값을 갚는 데 쓰이고 있다는 거예요. 그 결과 미래를 위한 저축은 점점 줄어드는 구조가 반복되고 있고요. 결론부터 말씀드리면, 지금은 모아둔 예적금 일부를 활용해 신용카드값부터 먼저 정리하고, ‘선저축 후지출’ 구조로 전환하는 과정이 필요해요.

월급을 받으면 가장 먼저 저축을 자동이체로 떼어놓고, 남은 금액 안에서 체크카드로 생활비를 사용하는 패턴으로 바꿔야 해요. 그렇게 되면 카드값은 ‘남은 예산 내에서만 쓰는 소비’가 되고, 통신비·보험료·구독 서비스처럼 자동으로 빠져나가는 고정비 항목도 꼭 필요한 것들로만 재정비할 수 있어요.

젤리곰 님은 이미 ‘신용카드 굴레에 빠지고 싶지 않다’는 생각을 갖고 계세요. 이렇게 재무적인 위기의식을 스스로 느끼셨다는 게 가장 중요해요. 지금의 변화가 쉽지는 않겠지만, 젤리곰 님은 그보다 더 어려운 순간들도 잘 견뎌오신 분이에요. 이번에도 분명 잘 해내실 거예요. 어피티가 진심으로 응원할게요! |