연금처럼 보험금을 나눠 받을 수 있어요

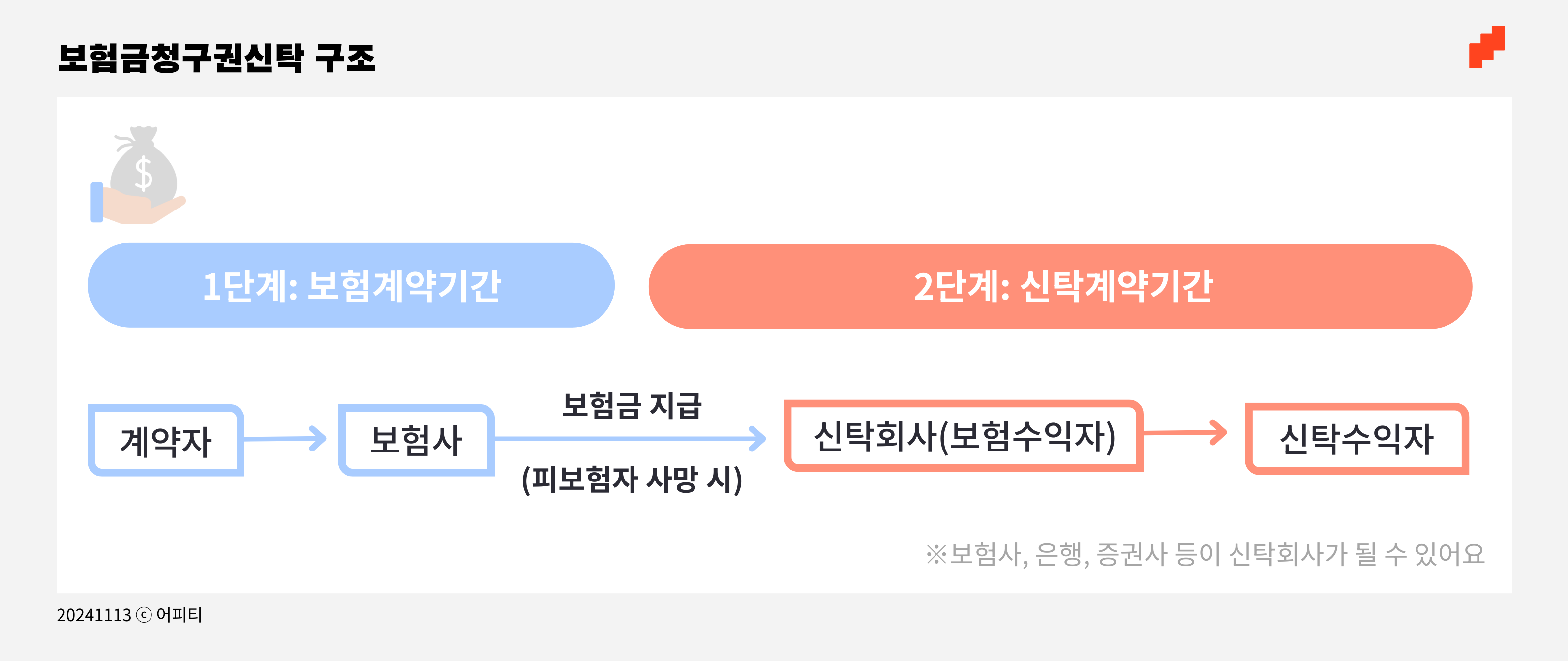

12일 어제부터 보험금을 청구할 수 있는 권리인 ‘보험금 청구권’에도 신탁 서비스가 가능해졌어요. 이에 따라 계약금액 3000만 원 이상의 생명보험금에 대한 신탁 시장이 커질 전망이에요. 신탁은 신탁자(계약자)가 자신의 자산을 수탁자(관리자)에게 맡기고, 이를 수익자의 이익을 위해 관리·운용하도록 하는 법적 계약이에요. 원래 생명보험은 계약자 사망 시 보험금 목돈이 수익자에게 한 번에 지급돼요. 이번에 신탁이 도입되면서 수익자가 보험금을 목돈으로 한 번에 수령하지 않고, 일정 조건에 따라 관리되는 신탁 형태로 지급받을 수도 있게 됐어요. 우리나라는 신탁이 아직 보편적인 제도가 아니지만 미국과 유럽에서는 산업화 시기 이전부터 신탁이 자산 관리와 상속 계획의 핵심으로 자리 잡아, 고전 문학 작품에서도 관련 개념을 찾아볼 수 있을 정도예요. |