the 독자: 요새 열심히 투자하고 있는데, 기분이 좋으면서 불안해요.

어피티: 왜 그런지 제가 맞춰 볼게요. 현재 이익을 보고 계시는군요. 그런데 시장이 앞으로 어떻게 될지 확신하기엔 이런저런 뉴스가 너무 많이 쏟아지는 것 같다고 생각하고 계시는 거죠? 🤗

the 독자: 맞아요. 게다가 요샌 우리나라 증시가 미국 증시보다 성적이 좋기까지 해요. 예전에 없던 일이라 어떤 자료를 참고하고 믿어야 할지도 헷갈려요. 😥

어피티: 이럴 때는 현금을 일부 들고 있기를 권해드려요. ‘리스크 오프’ 장세니까요.

리스크 오프(risk off)는 투자자들이 불확실성을 회피해 위험자산을 팔고 국채·금·달러 등 안전자산으로 자금을 옮기는 현상을 뜻해요.

지난 1월 셋째 주, 글로벌 증시와 코스피는 살짝 주춤했어요. 반면 금 같은 안전자산은 급등했죠. 리스크 오프 심리가 강해졌기 때문이에요. 시장이 가라앉을 것 같진 않지만 그렇다고 어떤 방향으로 갈지 확신이 없을 때 투자자들은 ‘리스크 오프 방식’으로 이동해요.

그렇게 되면 증시에서 성장주와 기술주 주가가 빠지고, 전 세계적으로 신흥국 자산이 매도되며 각국의 달러 대비 원가 가치가 하락해요. 반면 미국 국채와 금, 달러, 엔화, 스위스 프랑 같은 안전자산이 단기적으로 강하게 상승하죠. 이럴 때 전문가들은 현금이 필수적이라고 말해요. 우량자산을 저가매수할 때는 물론, 위험자산을 망설임 없이 매도해 차익을 실현할 때도 쟁여놓은 주머니가 있어야 하거든요. 심리적인 안전판 없이는 적당한 선에서 수익 실현 의사결정이 어려우니까요.

그렇다면 현금은 얼마 정도, 어떤 방식으로 갖고 있는 것이 좋을까요?

투자할 땐, ‘기회자금’이라고 말해요

혹시 자본시장에 총 얼마의 자금이 들어가 있나요? 생활비를 제외하고는 다 들어가 있나요? 아니면 잃어도 되는, 정말 일부만 들어가 있나요?

투자 모범생들은 투자용 예산을 따로 정해두고, 그 안에서 자금을 운용한답니다. 이때 예산의 100%가 특정 주식이나 ETF, 원자재 등 투자자산에 들어가진 않아요. 운용이란 자본은 다양한 금융 상품에 배분하고 관리하여, 리스크를 최소화하면서 수익을 극대화하는 활동이거든요. 그래서 투자할 땐, 전략을 유지하기 위해 의도적으로 남겨두는 현금, 즉 ‘기회 자금’이 필요해요.

생활할 땐, ‘비상금’이라고 말해요

원래 일정 금액의 현금을 반드시 가지고 있어야 한다는 원칙은 투자 이전에 경제생활의 기본 원칙이죠. 소비 요정이어서 월급이 들어오는 대로 다 써버리는 것도, 파워 J라서 월급을 쪼개고 쪼개서 조금의 여유도 없이 용도별로 나눠버리는 것도 똑같이 위험한 경제 생활이거든요.

큰돈 들어갈 일이 갑작스럽게 닥쳤을 때 따로 마련해둔 비상금이 없으면 모든 계획이 다 틀어져 버려요. 생활은 내가 예상한 대로만 돌아가지 않아서, 살다 보면 아프기도 하고 갑자기 이직을 해야 하기도 하니까요. 이럴 때 최악의 경우는 신용대출에 손을 대게 된다는 거예요.

the 독자: 저는 크게 사치하지도 않고, 안정적으로 살고 있는데도 비상금이 꼭 필요한가요?

어피티: 네. 안정적 생활을 하고 계실수록 비상금의 역할은 더 분명해져요. 문제가 생겼을 때 삶의 구조를 바꾸지 않기 위해서예요.

the 독자: 비상금은 보통 얼마 정도 필요해요?

어피티: 보통 월 고정지출의 3~6개월치를 비상금으로 권해요. 이 정도면 급한 상황에서도 판단을 서두르지 않을 시간이 생기거든요.

‘기회 자금’도 ‘비상금’도

요즘엔 파킹통장에 둬요

기회 자금을 증권사 계좌에 섞어 두거나, 비상금을 생활비 통장에 섞어 두는 건 현명한 운용 방식이 아니랍니다. 계획대로 운용하지 못하고 기분에 따라 흐지부지 써버리게 되거든요. 그래서 기회 자금과 비상금은, ‘얼마 빼두느냐’ 만큼이나 ‘어디다가 두느냐’가 중요해요.

2010년대부터 ‘파킹 통장’이라는 별명을 가진 수시입출금통장이 유행했어요. 돈을 따로 빼서 잠시 주차하는 용도로 설계된 전용 계좌죠. 파킹통장에는 필수적인 두 가지 조건이 있어요.

① 수시로 자유로운 입출금이 가능할 것

② 일반 계좌와 구분되도록 하루만 넣어두어도 이자를 줄 것

나 투자 좀 한다, 내가 돈 관리 좀 한다 하는 분들은 반드시 이용하는 상품이어서 2024년 말 기준 파킹통장에 보관된 잔액은 10조62억 원을 넘는답니다.

비상금은 모아주고 생활비는 줄여주는

재테크용 파킹 통장 여기 있어요

아이엠뱅크의 파킹통장, ‘비상금박스’ 시즌3를 소개할게요. 아이엠뱅크가 투자용 기회 자금과 생활용 비상금을 아예 ‘따로 보관하라고’ 설계한 통장이에요. 평소 쓰는 입출금통장에서 돈이 어느 정도 모이면, 필요할 때만 비상금박스로 옮겨두고 다시 꺼낼 수 있는 구조예요. 박스 안에 들어간 돈은 하루만 맡겨도 이자가 붙고(연 1%, 세전, 최대 1천만 원), 입출금도 자유로워요.

이번 시즌에는 혜택이 더욱 강화됐어요. 이벤트 기간 동안 비상금박스를 처음 개설하면, iM 뱅크 최초 거래 신규 고객 기준으로 3개월간 연 2%(세전) 특별 우대금리가 적용돼요. 1천만 원을 넣어두면 3개월 동안 최대 7만5천 원의 이자를 받을 수 있죠. 여기에 비상금박스 평균잔액을 일정 수준 유지하면서 네이버플러스 멤버십이나 쿠팡 와우 멤버십 구독료를 아이엠뱅크 계좌로 결제하면, 구독료를 최대 10개월까지 캐시백으로 돌려받을 수 있어요. 비상금은 모아두고, 생활비는 줄여주는 구조예요.

아래 글은 아이엠뱅크에서 작성한 글입니다.

기간: 2026년 2월 5일부터 오는 6월 30일까지

대상: 선착순 3만 명 대상으로(비상금박스 최초 이용 고객은 추가 혜택)

혜택:

- 최대 10개월간 구독 서비스 조건별 각 300만 원, 500만 원 구간 평균 잔액 충족 시 네이버플러스 멤버십 or 쿠팡 와우 멤버십 구독료 최대 10개월간 캐시백

- 이벤트 기간 중 아이엠뱅크에서 최초로 거래를 시작하는 고객은 다른 우대 조건 채울 필요 없이 3개월간 특별 우대금리 연 2%(세전) 제공

- 기존 고객 중에서도 비상금박스를 최초로 개설하는 고객은 네이버쇼핑 등에서 이용 가능한 N-pay 5천 원권 실시간 제공

[비상금박스]

○ 가입대상 : 만 18세 이상 실명의 개인

○ 가입금액 : 0원 (단, 예치 한도는 1천만 원 이내)

○ 가입계좌수 : 1인 1계좌

○ 기본금리 : 연 1% (2026.02.05 현재, 세전)

○ 우대금리 (이벤트 우대금리) : 연 2.00% (2025.02.05 세전)

▶ 대상자 : 당행 최초 고객정보를 등록한 후, 31일 이내 (최초 등록일 포함)

비상금박스 계좌를 신규한 고객

▶ 가입기간 : 2026년 02월 05일 ~ 2026년 06월 30일

▶ 우대이자율 제공기간 : 가입일로부터 3개월간 연 2.00%p 우대이자율 제공

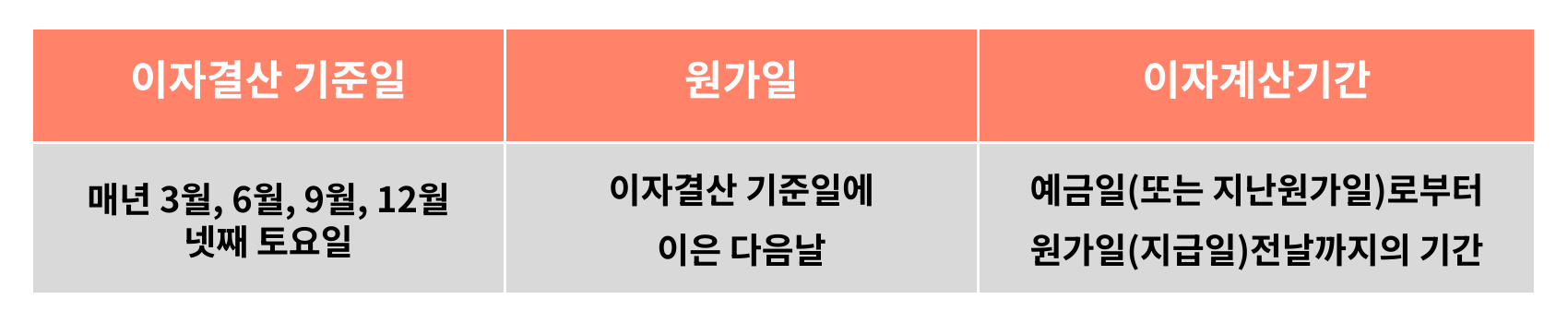

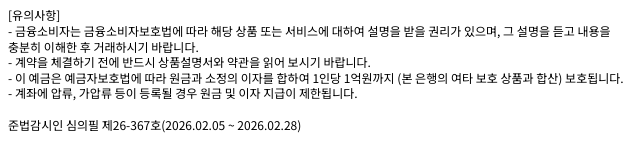

○ 이자지급방법 : 결산원가식

○ 이자지급시기