먹는 것을 좋아하고, 특히 카페에서 커피와 함께 시간을 보내는 것을 굉장히 좋아합니다. 여긴 제가 진짜 좋아하는 베이글 가게 포비에요!

머니 프로필

- 닉네임: 김긍정

- 나이: 만 34세

- 금융 성향: 현실적인 라쿤

- 돈 관련 목표: 열심히 모아서 작은 집이라도 살 수 있는 목돈을 만들기

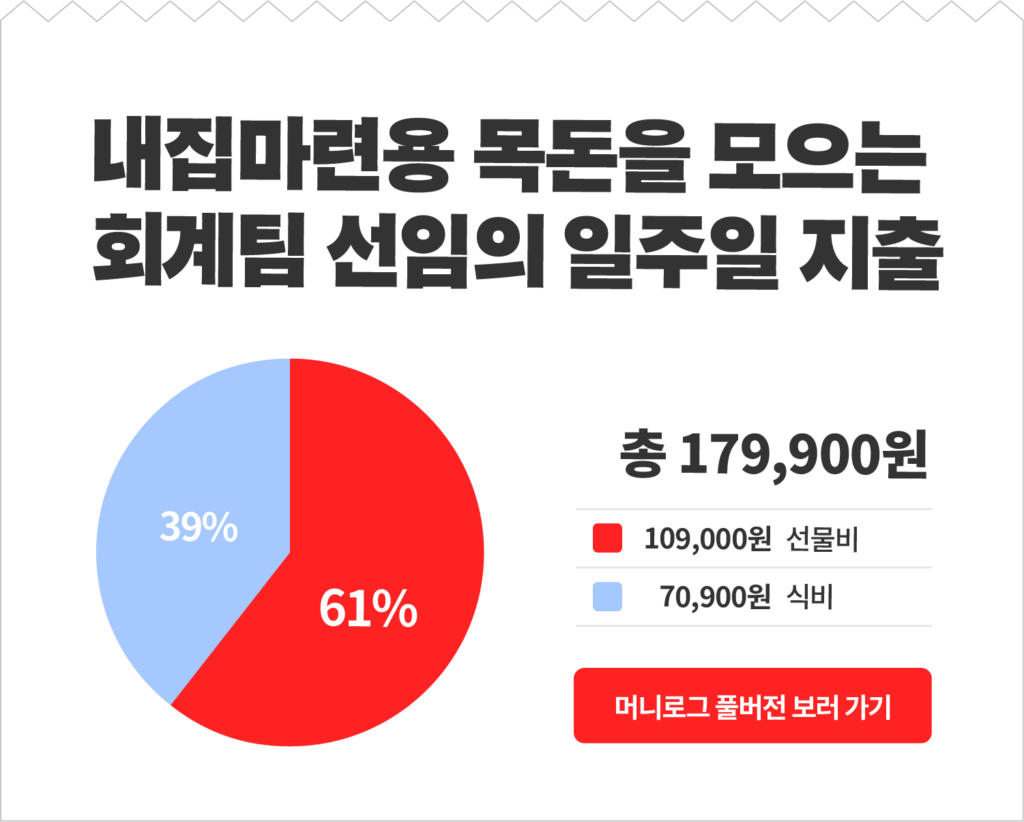

- 하는 일: 사무직 회사원 / 회계팀 / 5년 차 / 선임

- 세전연봉: 약 3,800만 원

- 월 평균 실수령액: 약 290만 원

- 현재 자산

- 비상금: 80만 원

- 예·적금: 예금 1,200만 원, 주택청약저축 750만 원, 일반 적금 320만 원, 청년희망적금 650만 원

- 투자: 주식 910만 원

- 연금저축보험: 540만 원

- 주거형태: 본가 거주

나의 돈 관리 루틴

나의 한 달 돈 관리 방법

- 한 달 돈 관리

- 월급이 들어오면 적금, 신용카드 할부금 등을 해결한 뒤, 나머지 금액으로 한 달 생활을 해요.

- 점심은 지난 달부터 도시락으로 해결하고 있어요. 커피를 좋아하지만, 최대한 회사에서 해결하려고 하고 있어요.

- 매달 남는 월급, 야근 수당을 비상금 통장으로 옮깁니다. 비상금은 여행갈 때 사용하거나, 가끔 큰 돈을 지출해야 할 때, 경조금이 필요할 때 사용해요.

월평균 고정비

- 교통비: 8만 원(알뜰교통카드 사용)

- 통신비: 75,000원

- 유료 구독 서비스: 네이버플러스멤버십 4,900원, 아이클라우드 1,100원, 음악앱 결제권 약 3,000원, 밀리의서재 9,900원

- 자기계발: 필라테스 10만 원

- 저축: 100만 원(주택청약저축 10만 원, 일반 적금 30만 원, 청년희망적금 50만 원, 가족통장 10만 원)

- 보험: 23만 원(연금저축보험 15만 원, 생명보험 6.5만 원, 실비보험 1.5만 원)

- 기부: 어린이재단 2만 원

월평균 변동비

- 식비: 20만 원

- 쇼핑: 20만 원

- 피부과: 10만 원

- 네일: 5만 원

연간 비정기 지출

- 연간 경조사 비용: 100만 원

돈 관련 고민과 어피티의 솔루션

Q. 내 집을 마련하고 싶은데, 어떻게 돈을 관리해야 할까요?

그동안 계약직 사원으로만 일하다가, 정규직 사원으로 연봉을 받고 일한 지 약 2년 밖에 되지 않았어요. 핑계일수도 있지만, 학자금 대출도 있었고 계약직으로 일할 때는 최저 임금만 받고 일하다 보니 돈을 모을 여유가 많이 없었어요.

이제와서 돈을 모으려고 보니, 다른 사람들에 비해 너무 뒤처지고, 마음이 조급하기만 합니다. 얼른 돈 모아서 작은 집이라도 사고 싶은데, 어떻게 돈을 모으고 관리해야 할지 방법을 알려주세요!

A. 저축을 늘리고 신용카드는 없애보세요!

김긍정 님, 본격적으로 돈을 모으려고 마음을 먹었지만, 다른 사람들보다 뒤쳐진 것 같아 불안감이 드시는군요.

생애주기적 관점으로 20대~30대에게 권고하는 재테크 목표와 방법이라는 건 있지만, 그 기준에 너무 나를 맞추면서 스트레스받을 필요는 없습니다.

또 돈 얘기는 유난히 ‘잘 하는 사람’들의 이야기만 양지로 나와 퍼지는 경향도 있어요. 이미 충분히 내 기준에서 잘 하는 상황인데도 ‘다른 사람보다 못하는 것 같아서’ 압박감을 느낄 수 있습니다.

다른 사람들의 케이스는 언제나 참고용으로만 살피되, 내 돈, 내 삶은 나의 목표와 기준에 따라 운용해야 한다는 점을 먼저 기억해주세요.

사회초년생 재테크 프로세스를 살펴볼게요

김긍정 님은 5년간 직장생활을 해오시면서 현금성 자산을 약 3천만 원 정도 모았어요. 3년간 계약직 사원으로 최저임금을 받고 일했고, 그동안 학자금대출을 상환하느라 저축할 여유가 없었다고 말씀하셨는데요. 이 배경을 감안하면 지금까지 3천만 원을 모으신 것도 정말 잘 해오신 거예요.

어피티에서는 사회초년생 재테크 프로세스로 아래 순서를 제안드리곤 해요.

- 내 월급 정도의 비상금 마련

- 학자금 대출 상환

- 내 연봉 정도의 목돈 저축, 금융경제 공부 병행

- 안전자산과 위험자산의 비중을 적절히 나눠 포트폴리오 마련

- 포트폴리오를 분기, 연간으로 관리하며 수익률 확인

김긍정 님은 여기에서 세 번째 단계에 와있습니다. 가지고 있는 현금 중 비상금을 따로 통장에 빼서 관리해 두면 완벽할 거예요.

이제 본격적으로 저축할 때!

김긍정 님은 저축률을 지금보다 훨씬 더 높여야 해요. 본가에 거주하는 지금이 돈을 더 많이 모을 수 있는 황금기입니다. 식비와 주거비 등 생활을 유지하는 데 필요한 비용이 나가지 않으니까요. 김긍정 님은 이 환경을 십분 활용할 수 있습니다.

김긍정 님은 현재 실수령액 290만 원 중 약 100만 원을 저축에 사용해 약 34%의 저축률을 보이고 있어요. 재테크 전문가들의 강의를 들어보면 최소 저축률로 50%, 본가에 거주하는 싱글 청년이라면 80%를 제안하기도 해요.

갑자기 저축률을 높이면 소비욕구가 다른 곳에서 터져버릴 수 있으니, 서서히 저축률을 높여보시는 걸 추천 드려요. 예를 들어 자유적금에 이번 달에는 10만 원, 다음 달에는 20만 원으로 올리는 식으로요.

신용카드는 과감하게 없애주세요

저축률을 높이는 과정은 쉽지 않은데, 그동안 ‘소비를 돕는 도구’인 신용카드를 들고 있다면 유혹에 빠지기 쉽습니다. 또 한 달 기준으로 돈관리를 하는 것도 어렵게 만들고요, 이번 달 저축을 목표만큼 하기 위해 할부를 쓰면서 스스로를 합리화할 수도 있어요.

조금 과장하자면, 사회초년생 재테크에서는 신용카드가 ‘필요’한 상황이 없습니다. 체크카드를 사용해, 돈을 쓸 때마다 내 계좌에 비어가는 느낌, 빠듯한 느낌을 받아야 해요. 그래야 충동적인 소비를 막고 목표대로 원활하게 돈을 모을 수 있을 거예요.

내 집 마련을 위해 알뜰하게 저축하고 목돈을 모으는 과정, 어피티가 응원할게요!