소라빛 님의 돈 관련 목표와 고민

어느덧 직장 생활 5년 차에 접어들었지만, 아직 3천만 원밖에 모으지 못했어요. 취업 후에는 학자금 대출을 갚아야 했고, 작년에는 자동차를 구매해서 지출이 많았거든요. 앞으로 결혼자금으로 최소 1억 원은 모으고 싶은데, 무작정 모으기만 해서는 목표 달성이 어려울 것 같아요. 자산을 더 효과적으로 늘릴 수 있는 저축 방법이 있을지 궁금합니다.

저축을 위해 신용카드 대신 체크카드를 쓰는 것도 고민 중이에요. 그런데 신용카드 사용을 줄이자니 신용카드 혜택들을 놓치기 아깝더라고요. 저는 한 달에 60~70만 원 정도를 신용카드로 쓰고 있고, 대형마트, 주유, 통신비, 공과금 등에서 월 1만 원 이상을 할인받고 있어요. 작년에는 연봉의 35% 정도를 카드로 썼는데, 어떤 카드를 쓰는 게 연말정산에 더 유리한지도 매번 아리송해요. 신용카드와 체크카드 중 어느 것을 선택해야 할지도 조언해 주세요!

소라빛 님을 위한 어피티의 솔루션

소라빛 님의 머니로그는 많은 독자님들이 공감하실 만한 사연인 것 같아요. 직장생활 5년 차, 하지만 학자금 대출 상환과 자동차 구매까지 꼭 필요한 데 지출을 하고 나니 ‘왜 이 정도밖에 돈이 모이지 않았지’ 하는 생각이 든다고 하셨어요.

그래도 소라빛 님, 스스로를 너무 탓하기 보다는 잘한 점은 잘했다고 말해주는 것도 필요해요. 소라빛 님은 월급 실수령액의 절반 이상(월 120만 원)을 저축하는 데다, 나의 소비 습관에 대해 스스로 되돌아보실 줄 아는 분이에요. 지금처럼 꾸준히 저축하는 습관, 스스로를 점검하는 습관을 이어간다면, 어떤 재무 목표든 충분히 이뤄낼 수 있을 거예요.

2025년까지 4000만 원 모으기, 어떻게 가능할까?

소라빛 님의 단기 목표는 ‘올해 안에 4000만 원 만들기’예요. 소라빛 님의 자산(예적금 + ISA + 비상금)은 약 2030만 원이고, 매달 120만 원씩 저축하고 있죠. 만약 자산을 체크한 시점이 2024년 연말이고, 올해 1월부터 5월까지 월 120만 원 저축을 유지했다면 현재 자산은 약 2630만 원 정도일 것으로 예상돼요. 4000만 원 목표까지 1370만 원이 더 필요한 상황이에요.

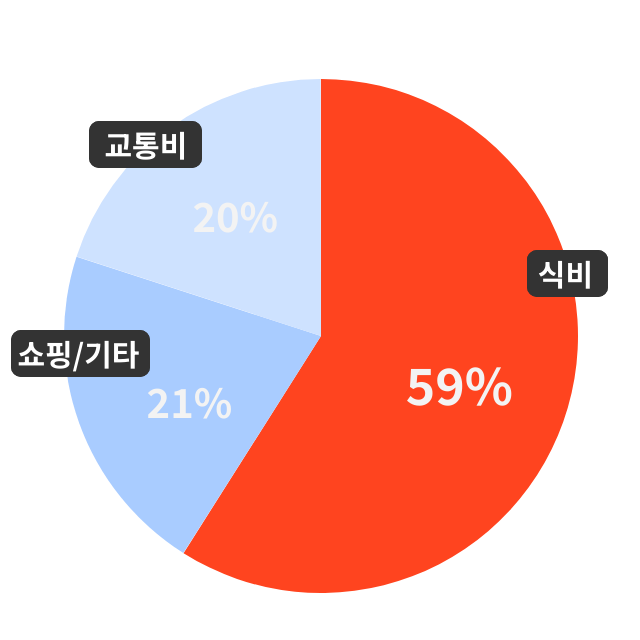

이 목표를 달성하려면 남은 7개월간 월 196만 원씩 저축해야 해요. 조금 따끔하게 말씀드리자면, 지금 상황에선 두 가지 중 하나를 선택하셔야 해요. 식비와 자기계발비처럼 큰 비중을 차지하는 소비 항목을 대폭 줄여 저축액을 늘리든지, 아니면 연말까지 4,000만 원이라는 목표 자체를 현실적으로 수정하든지요.

지금의 소비 구조를 유지하면서 저축은 그대로, 목표는 그대로 두겠다는 건 불가능한 전략이에요. 그렇다고 무작정 아끼기만 하겠다고 하면, 스트레스를 버티지 못하고 소비욕구가 터져버릴 수도 있어요. 소라빛 님 상황에서 현실적으로 지출을 줄일 수 있는 방안을 몇 가지 알려드릴게요.

지출 줄이기 우선순위

- 식비: 월 50만 원 → 월 35만 원으로 줄이기(배달 주 1회로 줄이고, 2주에 한 번 장보기, 로켓프레시 등 ‘빠른 배송’을 위한 온라인 쇼핑 습관 없애기)

- 생필품 구입비: 월 10만 원 → 8만 원으로 줄이기(1~2개월마다 대량 구매 또는 공동구매 활용)

- 보험 점검: 시그너플래너 등 보험 분석 앱을 통해 현재 보험료 월 13만 원에서 더 줄일 수 있는 항목은 없는지 점검받기

이 중 핵심은 식비를 줄이는 것! 식비에는 ‘먹고살기 위해’ 필수적으로 써야하는 식비 지출과 (맛있는 것을 먹거나 사람들과 만나는) 즐거움을 위한 식비 지출이 섞여있을 거예요. 이 두 가지를 따로 분류해, 즐거움을 위한 식비 지출에 한도를 설정해보세요. 월 15만 원씩만 아껴도 1년이면 180만 원을 줄일 수 있어요.

카드 사용 팁, 연말정산 기준으로 살펴볼게요

소라빛 님처럼 연봉이 3200만 원인 경우, 신용카드 등 사용금액*이 연 800만 원을 초과**해야 연말정산 소득공제를 적용받을 수 있어요. 810만 원을 쓴다면 800만 원을 넘어선 10만 원에 대해서만 소득공제가 이루어진다는 뜻이죠. 그 초과분에서 신용카드는 15%, 체크카드·현금영수증은 30%의 소득공제율이 적용됩니다.

*신용카드 등 사용금액: 신용카드, 직불/ 체크카드, 현금영수증 기명식선불전자지급수단, 기명식선불카드, 기명식 전자화폐를 이용한 사용금액을 뜻해요.

**신용카드 등 사용금액에서 연간 총급여액의 25%를 초과하는 금액에 대해 ‘신용카드 등 사용금액에 대한 소득공제’가 적용돼요.

현재 소라빛 님은 신용카드를 월 60~70만 원 정도 사용한다고 하셨는데요, 연간으로 따지면 720만 원~840만 원 수준이라 소득공제 기준선(800만 원)을 간신히 넘는 수준이에요. 이 경우 ‘연말정산만’ 고려했을 때 가장 유리한 전략은

- 소득공제 기준선인 연간 800만 원까지는 신용카드로 사용하고

- 800만 원을 넘어선 초과분은 체크카드로 활용해 소득공제를 최대한으로 받는 거예요

그런데 이렇게 연 단위로 ‘내가 얼마까지 무슨 카드로 결제했는지’ 따져보는 게 쉬운 일은 아니죠. 또 소득공제 기준선을 채우거나 카드 혜택을 받기 위해 일부러 더 신용카드를 쓰는 것도 앞뒤가 맞지 않고요. (안 쓰면 100% 할인, 아시죠?) 또 신용카드는 체크카드보다 ‘내 돈 쓰는 느낌’이 잘 안 들어서 자칫 소비습관을 과소비하는 쪽으로 바꾸어놓을 수도 있어요.

예산 내에서 통제가 가능하시다면, 소라빛 님은 신용카드 사용액의 월 최대 한도를 65만 원으로 정하고, 고정비(통신비, 주유비, 공과금, 정기구독 등)는 신용카드, 식비와 외식비, 간식 등은 체크카드로 결제하도록 습관을 들이는 것을 권해드려요.

목표를 수정하더라도, 성취의 힘을 느끼는 게 중요해요

소라빛 님은 돈관리에 적극적으로 관심을 갖고, 재무습관을 개선하려는 의지가 있는 분이에요. 다만 ‘약간 높은 목표’를 세워 스스로를 너무 옥죄는 느낌을 받지는 않았으면 좋겠어요. 재무 목표를 세울 때는 금액과 기간이라는 숫자를 ‘현실에 맞게’ 잡는 것이 가장 중요해요. ‘원대한 계획’을 세웠다가는 조급함만 커지고, 도달하지 못했을 때 자책할 수도 있어요.

2025년 6월까지 4000만 원을 모으는 걸로 조정하거나, 혹은 2025년 연말까지는 3500만 원을 1차 목표로 설정해보면 어떨까요? 소라빛 님처럼 돈의 흐름을 잘 파악하고 계시는 분이라면, 목표를 현실에 맞게 조정하는 것만으로도 훨씬 수월하게 앞으로 나아갈 수 있어요. 조금 늦더라도, 지금처럼 스스로를 돌아보고 꾸준히 관리해 나가는 사람이 결국 더 멀리 갑니다. 어피티가 그 길에서 함께할게요