지난 시간, 채권금리(채권 수익률)이 물가상승률을 따라 움직이는 원리와 흐름에 대해 알아봤어요. 공부한 내용에 따르면 채권에 투자하기 가장 좋은 시기는 물가 상승률이 높아졌다가 점점 낮아지며 안정되는 시기예요. 이때 채권투자를 시작하면 높은 수익을 내는 동시에, 이후 물가 안정으로 금리가 내려가면 보유하고 있는 채권의 가격이 올라서 차익도 기대할 수 있어요. 구체적으로는 경기 싸이클이 정점을 찍고 점차 둔화되기 시작할 때가 채권을 늘리기 가장 좋은 시점이에요.

채권, 언제 사고 언제 팔아야 할까요?

금리가 오르는 경기 상승기에는 채권 가격이 하락해요. 이때는 채권 비중을 줄이고, 주식이나 부동산 같은 위험자산 비중을 늘리는 것이 좋아요. 경기가 좋을 때는 기업들의 이익도 좋고, 부동산 공실률도 낮아서 주가와 부동산 가격도 오를 가능성이 높아요.

반대로 경기가 하락기에 접어들면 금리 하락으로 채권 가격이 상승할 수 있으므로 채권 비중을 늘리고, 주식이나 부동산 같은 위험자산은 비중을 줄이는 것이 좋아요. 경기가 나빠지면 기업들의 이익도 줄고, 부동산 공실률도 높아질 수 있기 때문이예요.

원금 회수 기간,

‘듀레이션’ 이용한 투자전략 실전 예시

채권 만기 기간도 채권투자 의사 결정에서 중요한 요소예요. 채권 만기가 길수록 채권 가격은 금리의 움직임 영향을 많이 받고, 채권 만기가 짧을수록 영향을 적게 받아요.

예를 들어 볼게요. 만기 10년짜리 국채는 듀레이션(투자 원금을 회수하는 데 걸리는 기간)이 8년 정도예요. ‘듀레이션이 8’이라고 하는데, 이 경우 채권은 금리가 1% 낮아질 때, 가격이 8% 올라요. 만기가 길어 금리의 영향을 크게 받죠. 따라서 금리가 하락할 때는 만기가 긴 채권을 사야 자본 차익을 크게 누릴 수 있어요. 반대로 금리가 오를 때는 만기가 짧은 채권을 사야 자본 손실을 줄일 수 있습니다.

이를 좀 더 간략히 정리하면 일반적으로

- 경기 둔화기엔 장기채권 투자가 유리하고,

- 경기 상승기엔 단기채권 투자가 좋다고 요약할 수 있어요.

보험사나 연기금 같은 기관 투자자들은 금리 하락기에 가격이 상승하는 채권의 특성을 자산 배분에 적극 활용하고 있어요. 어떤 가상의 연기금이 전체 자산의 30%를 만기 10년 채권에, 나머지 70%를 코스피 지수에 투자하고 있다고 가정할게요. 이 시점에 예상치 못한 경기침체로 국채 10년 금리가 2% 하락하고, 코스피 지수가 20% 하락했어요.

코스피가 20% 하락하자 연기금의 전체 자산은 9.2% 감소했어요. 하지만 채권 가격이 16% 상승하면서 손실을 줄일 수 있죠. 이제 연기금의 자산 비중은 채권 38%, 코스피 62%가 되었어요. 이때 연기금은 가격이 오른 채권을 일부 매도하고, 가격이 하락한 코스피를 매수하는 방식으로 자산 비중을 다시 30 : 70으로 구성할 수 있어요. 주가가 저렴할 때 주식의 비중을 늘려두었기 때문에, 경기가 회복할 때 예전보다 더 큰 수익을 올릴 가능성이 있어요.

개인 투자자를 위한 채권 비중 전략

경기가 둔화할 때 채권 비중을 늘리고, 경기가 회복될 때 채권 비중을 줄이기.

말은 간단하지만, 경기를 전망하기는 정말 어려운 작업이예요. 경기 싸이클은 전문가들의 예상보다 훨씬 길게 확장되기도 하고, 예상보다 빨리 바뀌기도 해요. 숙련된 기관 투자자들도 경기 국면에 맞추어 채권의 비중과 만기를 조절하는 전략에 실패할 때가 많아요.

따라서 개인 투자자들이 경기 전망에 따라 적극적으로 채권과 위험 자산 비중을 조절하는 전략은 추천하지 않아요. 그보다는 좀 더 신중하게, 위험 자산 가격이 비싸 보일 때 채권 비중을 천천히 늘리고, 경기 둔화나 부정적인 뉴스로 위험 자산 가격이 낮아졌을 때 채권을 일부 팔고 위험 자산 비중을 조금씩 늘리는 소극적인 자산 배분 전략으로도 좋은 장기 성과를 낼 수 있어요.

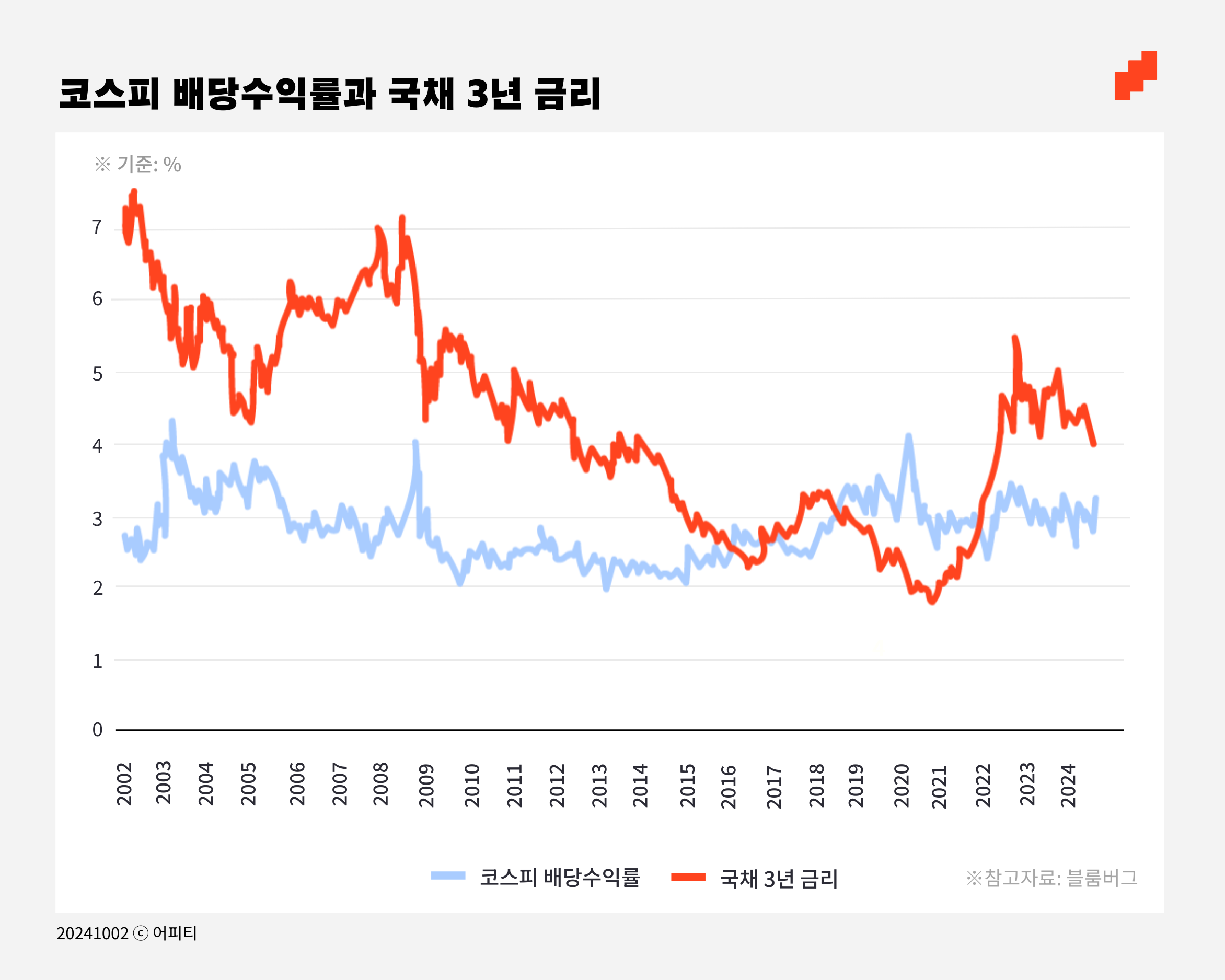

그렇다면 위험 자산의 가격이 현재 비싼지 아닌지는 어떻게 판단할까요? 개인 투자자에게 추천하는 방식은 긴 호흡을 가지고 채권 금리와 주식의 배당 수익률을 비교하는 방법으로 천천히 비중을 조절하는 거예요. 배당수익률은 배당금을 현재 주가로 나눈 값이에요. 주당 배당금이 같다고 가정했을 때 주가가 오르면 배당 수익률이 낮아지고, 주가가 하락하면 배당 수익률이 높아지죠.

- 채권 금리가 주식의 배당 수익률보다 높을 땐 채권 비중을 조금씩 늘리고,

- 주식의 배당 수익률이 채권 금리보다 높을 때는 주식 비중을 조금씩 늘리는 소극적인 비중 조절 전략만으로도 장기적으로 좋은 성과를 낼 수 있습니다.