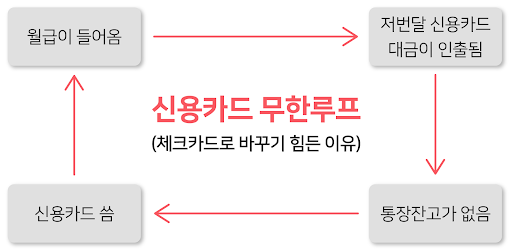

신용카드 무한루프. 이 루프에 빠지면 헤어 나오기가 정말 어려워요

어피티가 처음부터 ‘체크카드 생활을 해야 한다’라고 강조하는 이유예요. 체크카드를 쓰면 과소비하더라도 내 월급 내에서 저축과 소비가 이루어지니까, 소비가 월급 규모를 넘어설 일이 없죠.

신용카드 월 사용금액을 정해 두고, 혜택을 받기 위한 전월 실적까지만 사용한 뒤 체크카드를 쓰시는 분도 있긴 해요. 하지만 이런 분들은 고수 중에서도 초고수에 속해요. 원래도 소비가 큰 편이라면, ‘혜택 챙기기 위해 신용카드 써야지’라는 생각은 애초에 머릿속에서 지워야 해요. 더 큰 소비를 부르는 아주 위험한 도구니까요.

왕안 님은 주로 쓰는 신용카드가 2개인데요, 저축을 잠시만 멈춰도 좋으니 당장 신용카드부터 없애주세요. 당장 내일부터 체크카드로 결제하고, 신용카드에 걸려 있는 정기 결제도 계좌에서 자동이체 되도록 바꿔주세요. 단번에 끊어내기는 쉽지 않지만, 3~4개월 정도 차근차근 남은 결제 대금, 할부금을 갚아나가면 충분히 가능합니다.

‘이 정도는 써도 괜찮아’의 범주가 너무 넓어요

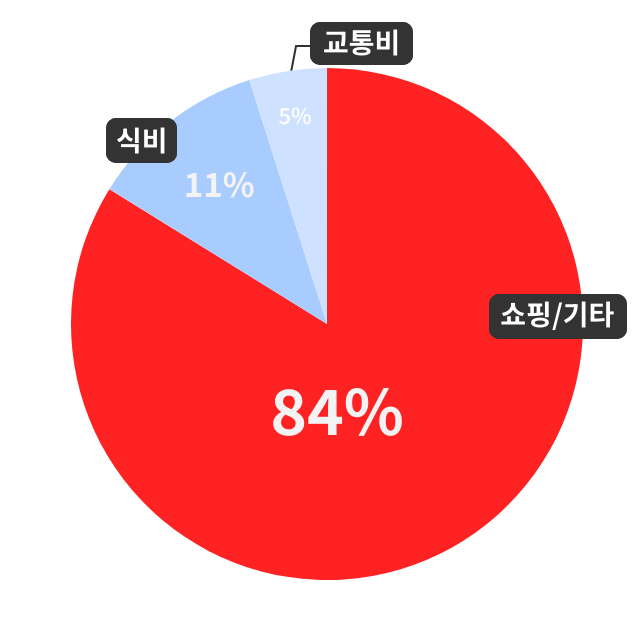

본가 거주하는 싱글이라면, 최소 월급 절반은 저축해야 해요. (이것도 최소 금액이에요. 다른 전문가들은 월급의 80%를 저축해야 한다고 말하기도 해요.) 이 말을 뒤집어보면, 왕앙 님의 월평균 소비 금액(400만 원)은 월 실수령 800만 원 버는 사람 수준이라는 뜻이겠죠.

이미 왕앙 님은 월 실수령액(320만 원)보다 월평균 소비 금액(400만 원)이 더 큰 상황이에요. 지금 소비 금액에서 절반 이상은 줄여야, 어피티가 권장하는 저축 금액(월 160만 원 저축)만큼 저축할 수 있습니다. 구체적으로 줄일 수 있는 부분을 짚어볼게요.

- 고정비 줄이기

- 통신비 줄이기: 인터넷은 KT닷컴에서 3년 약정할인 받으면 월 20,900원에 이용 가능하고, 제휴 알뜰폰 통신사에서 LTE 데이터 무제한으로 가입해도 월 2만 원대부터 이용할 수 있어요.

- 변동비 줄이기

- 옷 쇼핑 없애기: 쇼핑은 천천히 줄일 수 없기 때문에 ‘끊는다’는 생각을 하셔야 해요. 외부 미팅이 많아 옷을 잘 입는 게 중요하다고 하셨지만, 이건 왕앙 님의 옷 쇼핑을 합리화하기 위한 핑계가 될 뿐이에요. 딱 3개월 옷 안 사기로 마음 먹고, 일단 옷장 정리부터 해보세요. 생각보다 입을 옷, 조합이 많다는 걸 깨닫게 될 거예요.

- 외식비 15만 원 이내로 줄이기: 왕앙 님은 가족, 지인과의 모임에서 돈을 많이 쓰시는 것 같아요. 왕앙 님이 형제자매 중 가장 많이 벌어서, 지인에게 전에 얻어먹은 적이 있어서가 이유라고 하셨는데요, 앞으로는 왕앙 님 본인을 중심에 두고 외식비 예산을 세워 그 안에서 지출하셔야 해요. 관계, 감정과 관련된 초과 지출은 여러 가지 이유를 달고 계속 따라오게 돼 있기 때문에 마음을 강하게 먹어야 해요

저축 vs. 대출, 일단 대출 상환이 우선이에요

왕앙 님은 학부, 석사 때 받은 학자금 대출을 갚아야 하는 상황이에요. 학자금 대출은 금리가 낮은 편이기 때문에 차근차근 갚아나가야 한다고 말하는데요, 왕앙 님은 빠른 대출 상환을 목표로, ‘중도 상환’을 해서라도 더 빨리 갚는 걸 추천해 드려요.

왕앙 님에게는 돈을 아껴야 하는 확실한 목표가 필요해요. 지금 상황에서는 ‘지출을 줄이고 저축을 늘리세요’보다는 명확한 ‘결론’이 있는 ‘대출 상환’을 목표로 하시는 게 좋겠어요. 학자금 대출을 모두 갚고 ‘대출 0원’이 되는 시점을 당기겠다는 마음으로 대출 상환에 주력해 보세요.

말씀해 주신 것처럼 회사에서 월급을 주기 전, 의무 상환액을 공제해 납부하도록 하고, 그 이후에도 저축할 돈을 대출 상환에 써서 수시 상환을 할 수 있어요. 이렇게 하면 자연스럽게 왕앙 님이 소비지출로 쓸 수 있는 가처분소득이 줄어들게 됩니다. 빠듯하지만, 의도적으로 빠듯하게 생활하는 환경을 만들어놔야 왕앙 님이 지출을 줄이는 데 더 확실한 동기부여가 될 거예요.

장기적으로 ‘이 구조’를 만들어야 해요

대출을 다 갚고 나서, 왕앙 님은 다시 저축을 재개해, 선저축 후지출 구조를 만들어야 해요.

- 신용카드는 사용하지 말고, 100% 체크카드로 결제합니다

- 월급일에 적금 금액이 자동이체로 나가도록 만들어 두세요

- 이때, 처음부터 너무 욕심내서 저축액을 늘려서는 안 됩니다. 현금이 부족해 적금을 깨야 할 상황이 올 수도 있어요. 매달 하나씩 가입해 적금 개수를 차근차근 늘려가시는 걸 추천해 드려요.

- 기존 적금의 이체일도 월급일로 설정돼 있지 않다면, 월급일로 바꾸어 주세요

이렇게 하면 월급일부터 월급의 대부분이 저축 목적으로 이동해 있어서 소비할 여윳돈이 줄어들게 됩니다. 재테크의 시작, ‘선저축 후지출’가 이뤄지게끔 만든 거죠.

선저축 후지출 구조를 만들면, 소액결제로 어떤 게 나가는지 세세하게 파악할 필요도 없습니다. 애초에 쓸 돈이 없기 때문에 자연스럽게 지출이 줄어들게 돼요.

물론 여기에서 ‘후지출’은 체크카드로 이루어져야 해요. 그래야 의식적으로 예산 내에서 돈을 쓰게 돼, 단순하면서도 더 빠르게 5천만 원 마련 목표로 다가갈 수 있답니다. |