나이키를 좋아해요. “Just do it”처럼 사는 것이 모토입니다.

머니 프로필

- 닉네임: 제로

- 나이: 만 19세

- 금융 성향: 숲을 보는 앵무

- 돈 관련 목표: 적금 1,000만 원 모으기

- 하는 일: 대학생 / 1학년

- 연수입: 2,000만 원 미만(용돈, 아르바이트비, 장학금 포함)

- 용돈: 60만 원

- 주거 형태

- 학기 중: 기숙사 거주

- 방학 중: 본가 또는 회사 기숙사 거주

- 현재 자산

- 예·적금: 1,101만 원

나의 돈 관리 루틴

나의 한 달 돈 관리 방법

- 용돈 관리

- 부모님으로부터 월초와 중반에 40만 원과 20만 원씩 총 60만 원의 용돈을 받습니다.

- 월초에 용돈을 받자마자 저축을 하고, 달마다 나갈 지출액을 계산하여 돈을 구분하여 둡니다(월마다 저축은 10~35만 원 정도로 상황에 따라 달라요).

- 월말에 남은 돈이 있다면 저축을 하거나 위시리스트 아이템을 사요.

- 변동수입

- 주로 방학에 변동수입이 생겨요. 두 달 동안 들어온 아르바이트비, 장학금은 모두 저축합니다.

월평균 고정비

- 유료 구독 서비스: iCloud+ 1,100원

- 미용: 2만 원(2개월에 한 번)

월평균 변동비

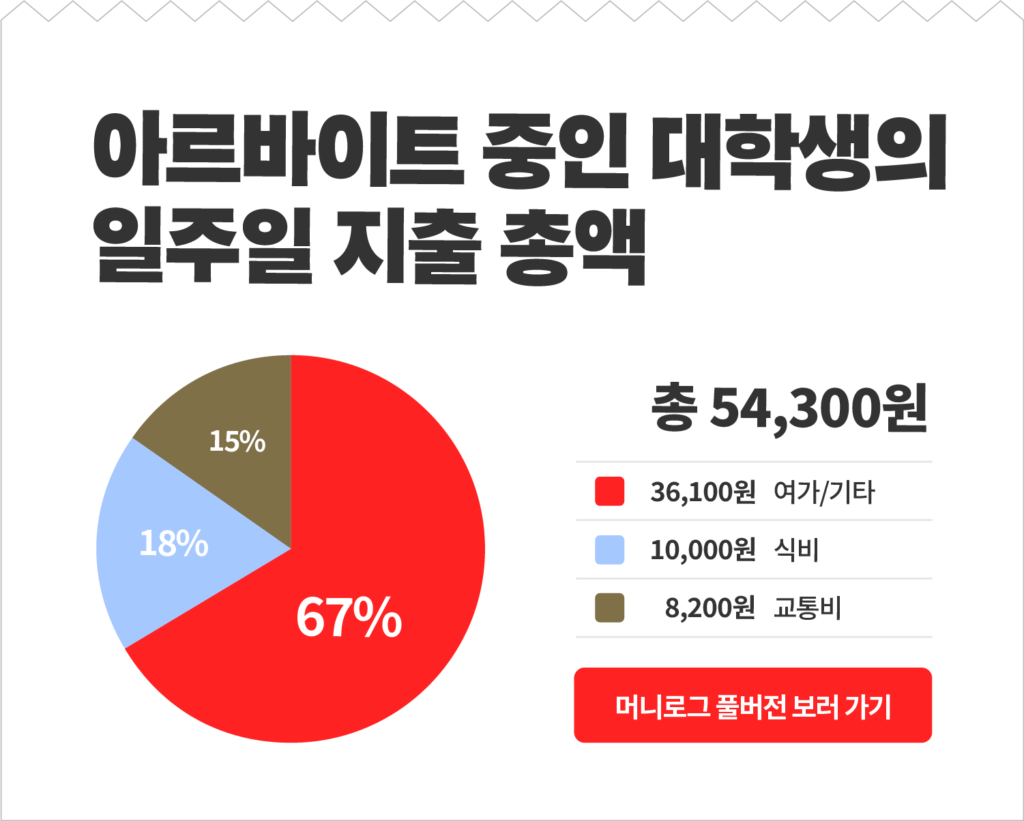

학기 중

- 식비: 10~25만 원(식사 5~15만 원, 간식 5~10만 원)

- 유흥: 3~8만 원

- 쇼핑: 5~10만 원

- 문화: 3만 원

- 교통: 5만 원

- 교육: 5~10만 원(토익, 전공 서적 등)

- 선물: 2~10만 원

방학 중

- 유흥: 3~5만 원

- 쇼핑: 5~10만 원

- 선물: 2~10만 원

연간 비정기 지출

- 첫월급 가족선물: 60만 원

- 기념일: 20만 원

돈 관련 고민과 어피티의 솔루션

Q. 대학생 돈관리, 어떻게 해야 할까요?

월간 고정비용을 계산하고 싶어요. 그런데, 학기 중과 방학의 지출 차이가 커서 어디를 기준으로 고정비용으로 잡아야 할지 고민이에요.

또 올해까지 2천만 원을 모으는 것이 목표예요. 모은 자금으로 워킹홀리데이를 계획했으나 시드머니를 깨기 아깝다는 생각이 들었어요. 시드머니를 깨지 않고 2천만 원을 활용하여 부수입을 얻을 수 있는 방법이 있을까요?

A. 미래자산을 위한 투자를 고려해보세요

이미 돈을 모으고 있다는 것 자체가 대단해요

제로 님, 대학생활 시작과 함께 열심히 돈을 모으고 계시는군요! 모두가 참고해야 할 만큼 모범적으로 잘 하고 계세요. 지금 실천하고 있는 재테크 습관 자체가 제로 님의 큰 자산입니다. 이렇게 나의 기준과 규칙대로 돈을 잘 사용하는 습관은 평생 큰 도움이 돼요.

구체적으로 어떤 점을 잘하고 계시는지 짚어볼게요.

- 아르바이트로 버는 돈, 용돈, 장학금을 모두 소비지출에 써버리지 않고, 저축과 생활비 용도로 나누어 사용합니다

- 월말에 남은 돈을 충동적으로 지출하지 않고, 저축 또는 위시리스트 아이템을 사는 데 사용합니다

- 고정비가 어디에 나가는지 잘 파악하고 있고, 최소한으로 만들어두었습니다

돈을 많이 모으고 불리는 데는 시드머니의 크기와 수익률도 영향을 끼치지만, 그보다 더 중요한 게 시간이에요. 일찍부터 돈을 모으기 시작한 만큼, 제로 님의 자산이 늘어나는 속도도 훨씬 빨라질 거예요.

자, 그럼 제로 님의 고민에 대해 본격적으로 답변을 드릴게요!

소득이 들쭉날쭉 할 때는 ‘소득이 적을 때’를 기준으로 잡아야 해요

제로 님은 고정 비용을 계산하고 싶다고 하셨습니다. ‘월급이 가장 적게 들어오는 달’의 평균 월급을 돈 관리의 기준금액으로 잡아보세요. 이 금액 내에서 적금 넣을 돈, 생활비 등 한 달 예산을 정해야 합니다.

만약 소득이 많은 달을 기준으로 두거나, 1년 평균 소득을 기준으로 두고 예산을 짜면, 소득이 적게 들어온 달에 적금 넣을 돈이 부족한 상황이 생길 수 있습니다.

소득이 많이 들어온 달에는 ‘더 들어온 만큼’ 저축하시면 돼요. 이때 추천해드리는 게 자유적금입니다. 자유적금도 정기적금과 마찬가지로 내가 정해둔 금액을 정해진 날짜에 나가도록 할 수 있는데, 거기서 추가로 돈을 넣을 수도 있답니다.

부수입을 얻는 방법은 있지만, 목적에 맞게 쓰는 것도 중요해요

제로 님의 현재 저축 속도를 보면, 올해 안에 2천만 원 모으기는 어렵지 않을 거예요. 워킹홀리데이를 가는 데 이 돈을 사용하는 게 조금 아깝게 느껴진다고 하셨는데요, 이런 경험은 앞으로도 몇 차례 있을 거에요.

예를 들어 전세로 독립하면서 보증금을 낼 때라든지, 자동차를 구입하면서 목돈을 쓸 때라든지 말이에요.

제로 님이 느끼는 감정에는 무척 공감하지만, 돈을 목적에 맞게 잘 쓰는 것도 중요합니다.

워킹홀리데이가 제로 님이 앞으로 더 많은 소득을 벌어들이고, 능력치를 높이기 위한 투자라고 생각해보시면 어떨까요?

저의 경우(JYP), 대학생 시절 영상 외주 작업을 통해 돈을 벌었어요. 번 돈을 카메라나 노트북과 같은 장비를 사는 데 사용하면서, 지출 금액의 10배만큼 돈을 더 벌겠다고 생각했습니다.

당시에는 돈을 모으는 습관이 없어서 시드머니를 마련하지는 못했지만, 장비에 투자해 얻고자 한 목표는 달성할 수 있었어요.

미래 자산을 위한 투자라고 생각해보세요

제로 님께 주어진 기회를 좀 더 적극적으로 활용하고 싶다면, 돈을 모아 워킹홀리데이를 떠나는 과정을 블로그나 브런치에 기록해 제로 님의 미래 자산으로 쌓아둘 수 있어요.

제로 님은 또래 대학생분들이 참고할 만한 모범적인 재테크 습관을 가진 분이에요. 뒤따라오는 친구분들에게 도움 될 만한 콘텐츠(ex. 대학생 돈 모으는 방법, 대학생 워킹홀리데이 준비 서류, 워킹홀리데이 예산 짜기 등)를 쌓아둔다면, 블로그 방문자 수도 차근차근 잘 늘어갈 뿐만 아니라 나중에 책으로 만들어볼 수도 있을 거예요!