즉, 실제 사과 같은 ‘기초자산이 없어도 거래에 참여 가능’한 제도적 문이 열렸어요.

3. 청산소(Clearing House)의 등장

- 과거엔 신용 때문에 믿을 만한 사람의 소개를 받거나, 오랫동안 알고 지낸 거래처와 거래했어요.

- 하지만 선물시장은 중앙 청산소가 대신 약속을 보증해 줘요.

- 계약을 사고팔 수 있게 되고, 청산소가 생기면서 상대방이 누가 되든 상관없게 됐어요.

4. 증거금 시스템 + 레버리지 허용

- 거래소는 참가자에게 보증금 개념으로 ‘일부 금액’만 내고 거래할 수 있게 했어요. 이 보증금을 ‘증거금’이라고 불러요.

- 예를 들어, 계약금액 1억 원의 선물도 5~10%의 증거금만 있으면 거래 가능하게 된 거예요.

제삼자 입장에선 ‘실물 자산이 없어도, 예측만 맞추면 돈을 벌 수 있어!’라는 룰이 완성된 셈이죠. 증거금 제도 덕분에 투자자들은 비교적 적은 돈으로도 선물시장에 참가할 수 있게 됐지만, 동시에 ‘실제 보유 자산 대비 과도한 규모의 거래’ 또한 가능해졌어요. 그래서 시장 변동 폭이 조금만 커져도 손실이 증거금을 훌쩍 뛰어넘어, 추가 증거금을 내야만 하거나 강제 청산을 당하며 큰 손실을 볼 리스크가 함께 커졌죠.

옵션: 권리를 살 수 있는 권리(ft. 개미 접근 금지)

실물자산의 미래를 계약하는 선도계약을 넘어, 계약 자체를 사고팔며 기초자산 가격의 오르내림을 맞추는 금융상품인 선물이 등장한 지점까지 잘 따라오셨나요?

이제 선물 다음 단계인 옵션을 소개할 차례예요. 선물 계약은 무조건 만기에 정산해야 합니다. 가격이 오르든 떨어지든, 약속은 반드시 지켜야 하죠. 그런데 이때 선물 거래를 통해 권리를 사는 데 그치지 않고, 권리를 살 수 있는 권리를 사고팔 수 있으면 좋겠다고 생각한 사람이 있었어요.

금융업자: 음… 가격이 유리할 때만 사거나 팔 수 있으면 좋겠는데? 😋

어피티: 그게 무슨 말이에요… 누가 그렇게 해줘요…

금융업자: 그러니까, 지금은 아니지만 나중에 내가 원할 때 내가 원하는 가격으로 사게 해달란 말이야. 아니면 내가 원할 때 내가 원하는 가격으로 팔거나.

어피티: 🤔?

금융업자: 아예 마음대로 하겠다는 건 아니고, 매매를 예약한다 치고 ‘프리미엄’ 줄게.

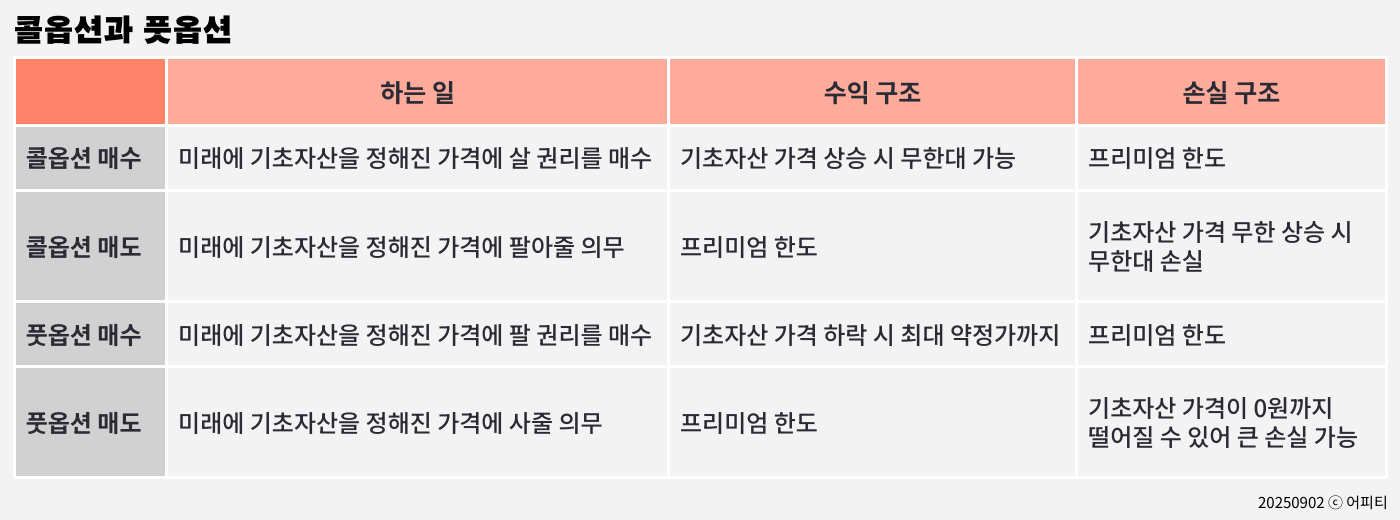

옵션은 기초자산을 미래에 살 권리(콜옵션)나 팔 권리(풋옵션)를 미리 사는 거래예요. 이 권리를 얻기 위해 지불하는 비용이 바로 프리미엄이죠. 일단, 선물에 롱과 숏 두 가지 포지션이 있듯이 옵션에도 두 가지 종류가 있다는 사실부터 짚어 볼게요.

콜옵션: “이 가격에 기초자산을 살 권리”

풋옵션: “이 가격에 기초자산을 팔 권리”

콜옵션과 풋옵션은 각각 프리미엄을 얹어 살 수도 있고(매수), 프리미엄을 받고 팔 수도 있어요(매도). 콜옵션과 풋옵션을 이해하기 위해, 아파트 매매 계약을 비유로 들어볼게요. 옵션은 매수를 이해해야 매도를 이해할 수 있어요. 매수 거래를 기본으로 설명할게요.

콜옵션은 이런 거예요. 지금 매매가 5억 원인 아파트가 있어요. 그런데 나는 앞으로 이 아파트 가격이 가까운 시일 내에 꽤 오를 거라고 생각해요. 그래서 3개월 안에 5억 원에 살 수 있는 권리를 5000만 원이라는 프리미엄을 주고 구매해요. 오를 거라고 생각하는데 그냥 5억 원을 주고 사면 되지, 왜 프리미엄만 내고, 사지는 않고 기다리냐고요? 만약 매매가가 오르지 않으면 어떻게 해요. 5억 원이 묶이는 것보다는 5000만 원을 손해 보는 게 낫다고 판단하게 되는 거죠.

예측이 맞으면 → 3개월이 지나기 전에 아파트 가격이 6억 원이 되었어요. 나는 콜옵션을 행사해 아파트를 5억 원에 사고, 바로 시장에 팔아 차익 1억 원을 얻었어요. 프리미엄 비용 5000만 원을 제하면, 실제 얻은 수익은 5000만 원이에요.

예측이 틀리면 → 3개월이 지나기 전에 아파트 가격이 4억5000만 원이 되었어요. 그러면 콜옵션을 행사할 필요가 없죠. 프리미엄 가격 5000만 원을 손해 보기는 하지만, 아파트를 5억 원에 살 수 있는 콜옵션 권리는 포기합니다.

풋옵션은 이런 거예요. 이번에는 상황이 조금 달라요. 나는 아파트를 이미 5억 원에 사서, 가지고 있는 상태예요. 그런데 시장 동향을 보니 매매가가 떨어질까 불안해요. 그래서 3개월 안에 5억 원에 팔 수 있는 권리를 5000만 원이라는 프리미엄을 주고 구매해요. 떨어질 거라고 생각하면 지금 팔면 되지, 왜 프리미엄만 내고 팔지는 않느냐면요, 만약 떨어지지 않고 오르면 그야말로 큰 손해여서 그래요.

예측이 맞으면 → 3개월이 지나기 전에 아파트 가격이 4억 원이 되었어요. 나는 풋옵션을 행사해 아파트를 5억 원에 팔았어요. 시장가격보다 1억 원을 더 받은 셈이에요. 프리미엄 비용 5000만 원도 나가긴 했지만, 아파트 가격 폭락 손해를 그대로 떠안은 것보다는 나아요.

예측이 틀리면 → 3개월이 지나기 전에 아파트 가격이 5억5000만 원이 되었어요. 그러면 풋옵션을 행사할 필요가 없죠. 프리미엄 가격 5000만 원을 손해 보기는 하지만, 아파트를 5억 원에 팔 수 있는 풋옵션 권리는 포기합니다.

옵션 매수 거래의 핵심은 ‘권리’만 사고, 꼭 권리를 행사할 의무는 없는 구조라는 거예요. 옵션을 산 사람은 ‘하기 싫으면 행사를 안 해도’ 돼요. 다만, 그 권리를 사기 위해 지불한 돈(프리미엄)은 돌려받지 못해요. 위의 예시는 옵션을 살 때만 해당해요. 팔 때는 또 다른 규칙이 적용돼요. 옵션을 파는 사람은 간단하게 말해, 상대방이 권리를 행사했을 때 약속한 가격으로 반드시 거래를 이행해야 할 의무를 져요. 프리미엄을 받았으니까요.

이를테면 위의 아파트 콜옵션(5억 원짜리 아파트가 3개월 안에 가격이 오르면, 오른 가격에도 불구하고 5억 원에 살 권리) 매수자가 아파트 가격이 6억 원이 됐다며 5억 원만 주고 내 아파트를 가져간다고 하면 나는 이미 프리미엄 5000만 원을 받았기 때문에 아파트를 5억 원에 팔 수밖에 없어요. 5000만 원 손실을 보는 거죠. 대신 아파트 가격이 떨어져서 콜옵션 매수자가 권리 행사를 포기하면 프리미엄 5000만 원은 고스란히 내 이득이 돼요. |