the 독자: 저는 인생이 적성에 안 맞는 것 같아요… 또 심란해요. 😔

어피티: 얼마 전에 자격증 따셔서 좋은 조건에 이직하며 즐거워하셨잖아요?

the 독자: 기쁨은 딱 한 달 가더라고요. 이제는 여기서 얼마나 잘할 수 있을지 불안해요.

어피티: 우리 독자님이신데 어련히 잘하시려고요. 💚

the 독자: 잘 모르겠어요. 여기서 익숙해져도 또 새로운 어려움이 닥쳐올 것 아니겠어요? 무슨 구독서비스 결제일도 아니고 막막함과 불안함이 주기적으로 찾아오는데 할 수만 있으면 해지라도 하고 싶네요. 🥺

‘앞으로 뭐 하고 살아야 하나, 이제 어떻게 해야 하나, 이대로 괜찮은가… ‘

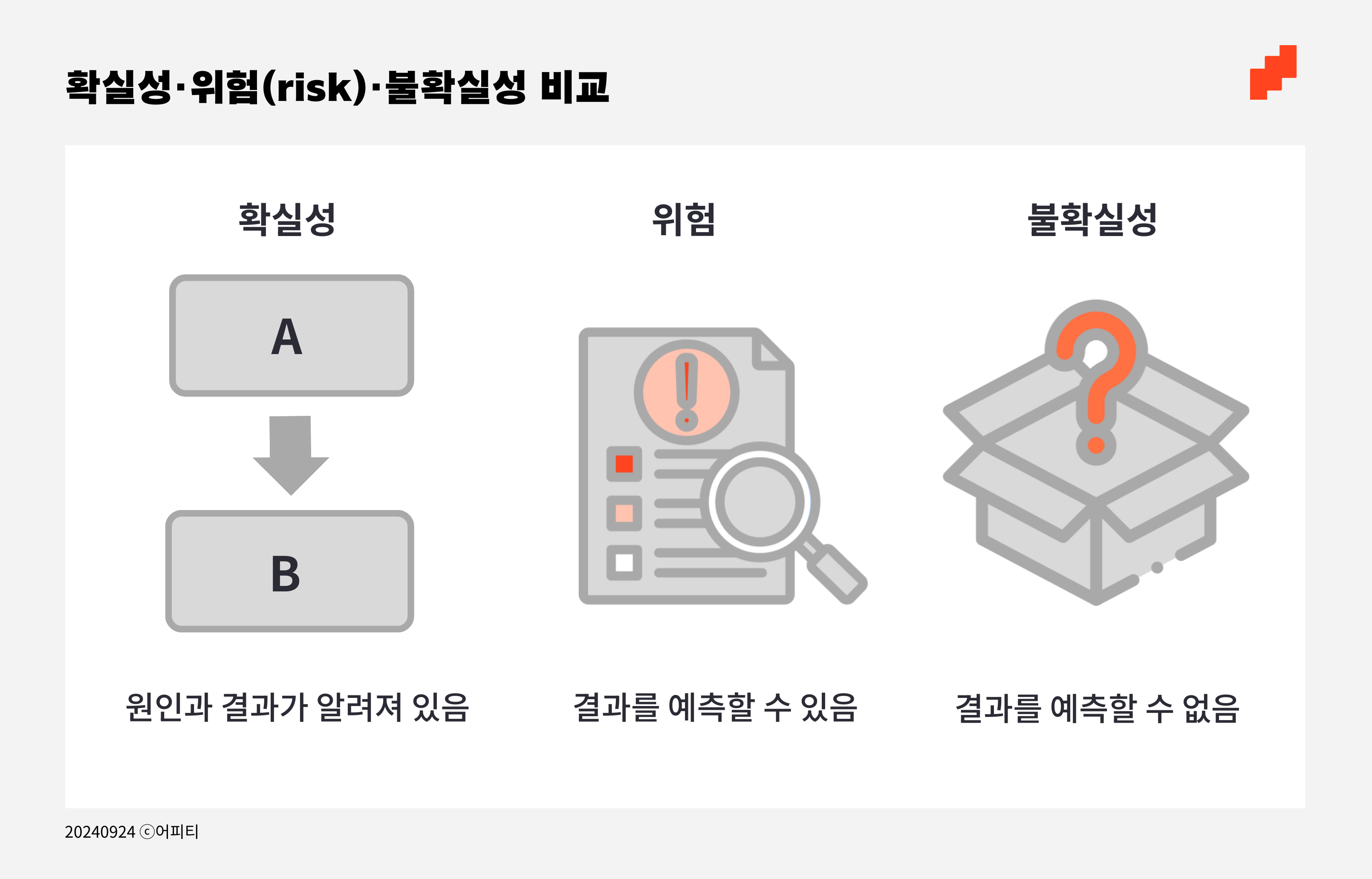

누구나 미래에 대한 두려움을 어느 정도 지니고 살아갑니다. 불확실성에 대한 불안감 때문이에요. 사전에서는 불확실성을 ‘미래에 전개될 상황에 대해 정확한 정보를 얻을 수 없거나 어떤 상황이 발생할 가능성을 명확히 측정할 수 없는 상태’로 정의합니다.

불확실성의 가장 큰 문제는 대비가 불가능하다는 점이에요. 문제를 알면 답을 찾으려고 노력할 수 있지만, 무엇이 문제인지도 모르면 답을 찾으려는 노력조차 하기 어려우니까요. 아주 먼 옛날에는 ‘대비 불가능’이 곧 생존과 직결되는 문제였기 때문에 불확실성은 인간의 뼛속 깊이 원초적인 공포의 대상으로 남았죠.

경제에서도 마찬가지입니다. 불확실성은 경제주체가 어느 한쪽으로 의사결정을 내리기 어렵게 만들기 때문에 불확실성이 커지면 정부도, 기업도, 가계도, 투자자도, 소비자도 무기력한 관망 상태에 빠지게 돼요. 정부는 예산을 집행하지 않고, 기업은 투자와 고용을 미룹니다. 가계는 소비를 멈추고, 투자자는 자금을 회수해요. 따라서 실물경제가 바짝 위축되고 금융시장이 출렁출렁 예민해지죠. 불확실성은 해소될 때까지 어떤 유효한 조치를 취할 수 없다는 점에서 경제의 가장 큰 위험요소로 꼽혀요.

한 가지 다행인 점은, 우리 사회에는 불확실성을 어느 정도 해소할 수 있는 방안이 개발돼 있다는 거예요.

불확실성을 분석해

‘위험(Risk)’으로 만들어요

보험은 불확실성을 쪼개고 분석해 위험(risk)으로 만드는 대표적인 대응책 중 하나예요. 보험사는 질병이나 재해 등의 개별 발생 확률을 계산하고, 발생 조건에 관련된 데이터를 수집해 통계적으로 어떤 사람에게 얼마의 보험금을 지급할지 결정해요.

‘만 30살에 소화기 암보험에 가입한 여성의 위암은 경계선종양을 넘어 1기 이상으로 발견됐을 시 보험료를 지급하는데, 액수는 가입 후 2년 미만 기간에 발견하면 얼마, 2년 뒤 발견하면 얼마를 지급한다’는 식으로요.

보험 가입자는 보험에 가입함으로써 건강에 관한 광범위한 불확실성을 재정적 위험으로 전환하게 됩니다. 다시 말해 불확실성을 구체적이고 개별적인 위험으로 전환한 것이죠. 이처럼 상황을 아주 작은 개별적 요소로 쪼개고 쪼개서 각각의 시나리오를 확률적으로 관리할 수 있게 되면, 불확실성은 위험으로 바뀌어요.