Sponsored by 아이엠뱅크

the 독자: (금융·경제교육 교과서를 보며) 현명한 경제생활을 하려면 주거래은행을 잘 골라야 한다…. 잘 고르면 어떤 혜택이 있는데요? 🤔

어피티: 사실, 조금 오래된 이야기이긴 해요. 예전에는 금리 비교나 대출 우대 정보가 널리 공유되지 않다 보니 한 은행에 집중해야 금리 혜택이나 대출 심사 면에서 유리했거든요.

the 독자: 하긴, 요즘엔 워낙 마이데이터로 정보가 열려 있는 데다 오픈뱅킹에 비대면 금융서비스도 많아요. 그럼 이제 은행에서 특별히 받을 수 있는 혜택 같은 건 사라졌나요?

어피티: 그렇지는 않아요. 다만 내가 얻을 수 있는 혜택의 형태와 개념이 달라진 거죠. 🤗

디지털금융이 지금만큼 발전하지 않았던 10년 전까지만 해도 ‘주거래 은행’ 개념은 꽤 유용했어요. 금융소비자 개인 입장에서는 이체할 때 수수료가 무료였고, 각종 대출을 이용할 때도 우대금리를 받을 수 있었죠. 은행 입장에서도 거래 기간과 총 예금 및 대출 잔액, 급여 이체 건수 등으로 점수를 매겨 수익에 기여한 우량고객을 선별해 혜택을 제공하며 오래 묶어둘 수 있었고요.

하지만 이제는 한 은행을 오래 이용하는 것보다 나에게 맞는 상품을 찾아 포트폴리오를 구성하는 것이 가장 현명한 은행 이용법이에요. 10년 전 주거래 은행이 주던 혜택은 이제는 거의 모든 은행이 기본적으로 제공하고 있으니까요. 😘

생활 패턴에 맞는 혜택을

잘 고르는 것이 중요해요

최근에는 주거래은행이 주는 혜택 대신 ‘생활 맞춤형 다계좌 전략’이 새로운 은행 이용법으로 떠올랐어요. 일찌감치 금융에 눈뜬 2030은 각 생활 영역별로 최적의 금융 상품과 서비스를 조합하는 ‘필요충분 금융’ 전략을 택하고 있어요.

다시 말해 불필요한 고정 지출은 최대한 줄이면서도, 자신이 가치 있다고 여기는 영역에는 과감하게 투자하기 때문에 내가 주도권을 쥔 ‘선택적 플렉스(Flex)’ 소비 패턴에서 각 생활 영역별로 최적화된 금융 혜택을 누리는 것이 매우 중요해요. 아이엠뱅크는 ‘비상금박스’나 ‘소액 모바일 금투자(센투자)’처럼 재무생활에 꼭 필요한 서비스에 생활맞춤형 이벤트 혜택을 시원시원하게 제공해요. 아는 사람만 아는 혜택 맛집이죠.

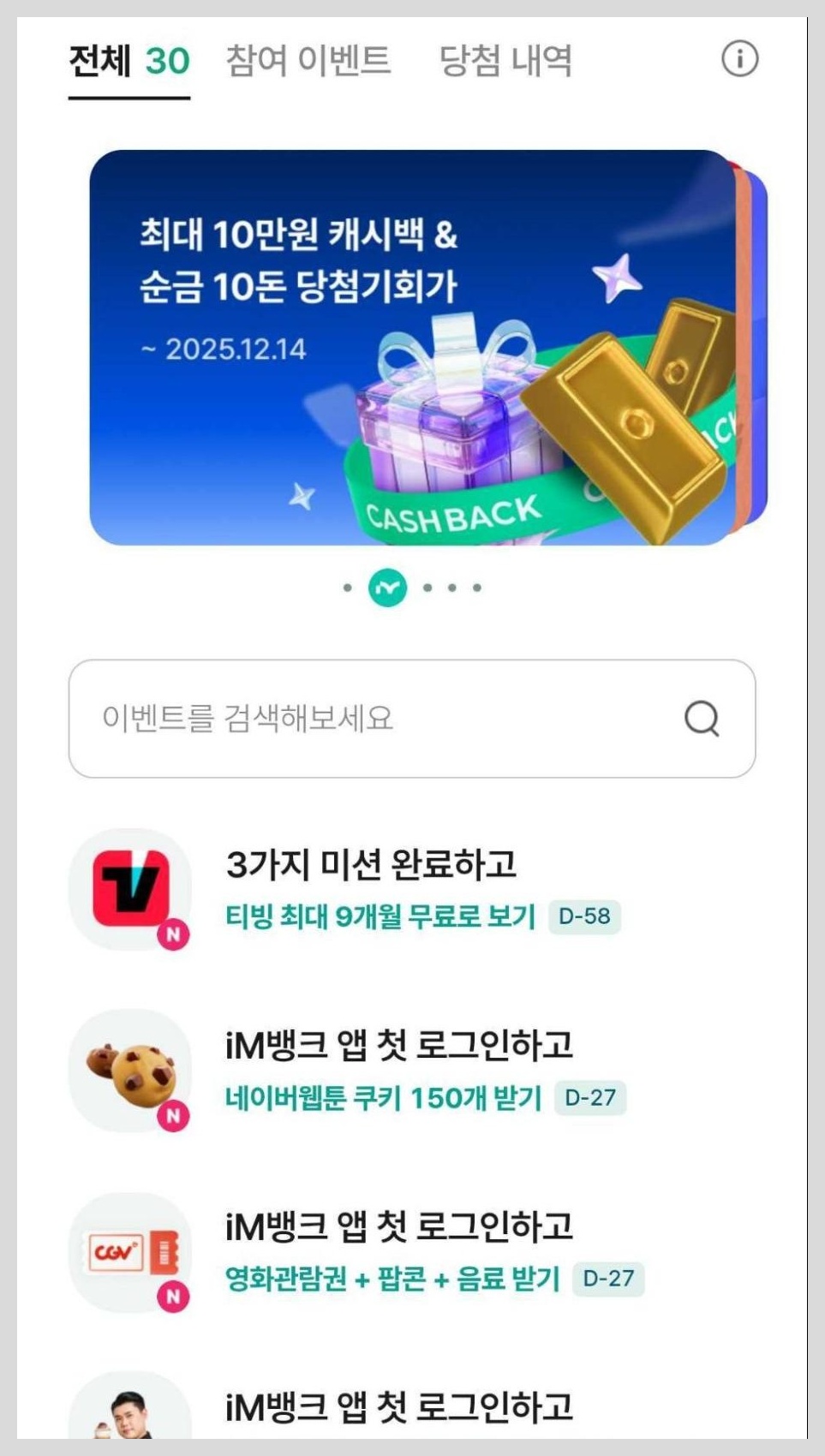

모바일 앱만 가입해도

받을 수 있는 무료 혜택이 많아요