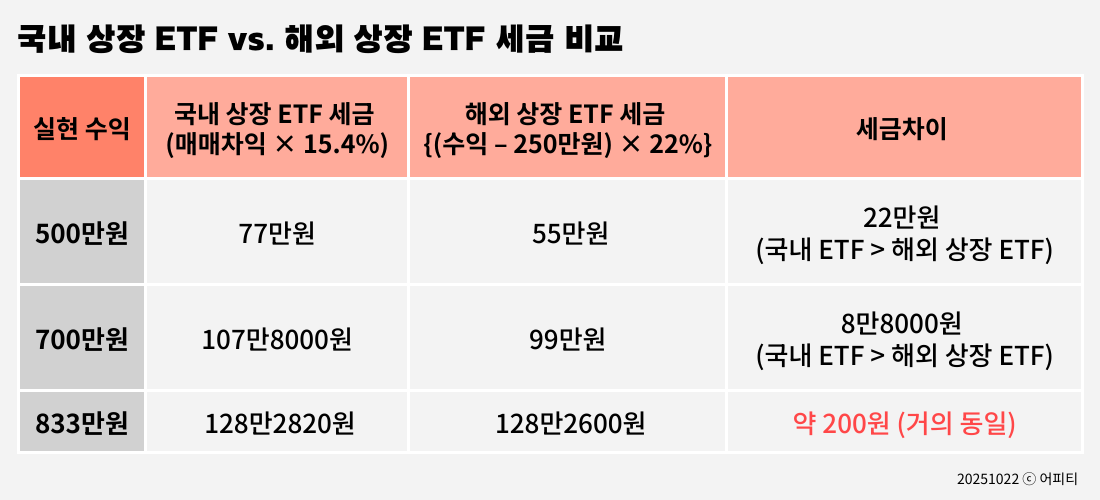

정리하면 다른 금융소득이 없다고 가정할 때 1년에 ETF에 투자해 얻을 것으로 예상되는 금액(매매차익, 분배금 포함)이 833만 원 이상~2000만 원 이하라면 국내 상장 ETF에 투자하는 게 유리해요. 하지만, 이 범위를 벗어난다면 해외 상장 ETF에 투자하는 게 유리하겠죠.

국내 상장 ETF를 활용하는 절세전략

국내 상장 ETF, 그중에서도 국내 주식에 투자하는 ETF는 분배금을 일부러 받지 않는 방식으로 금융소득종합과세를 피하는 전략이 있어요. 국내 주식에 투자하는 ETF의 매매차익은 과세하지 않거든요. 이걸 노린 절세 전략이에요.

방법은 간단해요. 분배금을 지급하는 기준일 2영업일 전에 국내 주식형 ETF를 매도하는 방법이에요. 이후 분배금이 지급되어 ETF 가격이 떨어지는 분배락이 생겼을 때 다시 사면 분배금을 받지 않았기 때문에 배당소득세를 피할 수 있어요.

ETF 가격이 1만 원이고, 분배금으로 500원을 주는 국내 주식형 ETF가 있다고 가정해볼게요. 가만히 있었다면 분배금 500원에 대해 15.4% 세율을 적용해 77원의 세금을 내야 해요. 하지만 분배락 이전에 ETF를 팔고, 분배락 이후 다시 매수했다면 일단 분배금을 받지 않았기 때문에 세금이 없죠. 매매 차익에 대해서도 세금이 없고요.

게다가 분배금이 빠져나간 만큼인 평균 매수 단가가 9,500원으로 낮아진 ETF를 다시 매수할 경우 차익도 얻을 수 있어요. 물론, 이건 ETF를 사고파는 동안 ETF 가격이 변하지 않는다는 가정 하의 계산이에요. 실제 체결 가격은 그날 시장 상황에 따라 달라질 수 있어요. 예상되는 분배금 규모가 크고, 금융소득종합과세 대상일 때만 유효한 방법인 점을 명심하세요.

해외 상장 ETF를 활용하는 절세전략

해외 상장 ETF도 절세전략이 있어요. 해외 주식에도 똑같이 적용되는 방법인데요. 양도소득세를 부과하는 기준이 ‘1년 동안 이익을 실현한 금액’이라는 점을 이용한 절세법이에요.

1년 동안 해외 상장 주식과 ETF에 투자해서 얻은 이익이 250만 원을 넘어간 경우, 내 포트폴리오에 평가손실을 내고 있는 종목이 있다면 이걸 팔았다가 다시 사는 것이죠. 이렇게 손실을 확정한 다음 재매수하면 손실금액과 내가 다른 주식과 ETF에서 얻은 이익이 합쳐질 수 있어요.

예를 들어 1년 동안 미국 주식으로 아래처럼 돈을 벌었다고 가정해볼게요.

- A ETF : 500만 원 (확정 수익)

- B 종목 : 100만 원 (확정 수익)

- C ETF : -400만 원 (아직 팔지 않은 평가 손실)

이 경우 내가 세금을 내야 하는 대상 금액은 A와 B에서 나온 수익을 합친 600만 원에서 비과세 기준인 250만 원을 뺀 나머지 350만 원에 대해 22%를 적용한 77만 원이에요.

그런데 여기서 손실이 난 C ETF를 팔았다고 해볼게요. 그러면 내가 세금을 내야 하는 대상 금액은 200만 원으로 줄어들어요. 비과세 기준인 250만 원을 넘지 않으니, 세금을 내지 않아도 돼요. C ETF의 투자를 이어가고 싶다면 다시 매수하면 돼요.

돈을 벌면 세금은 풀어야 할 숙제처럼 따라오죠. 세금을 내는 법부터 줄이는 방법까지 복잡하게 얽혀있어서 머리 아프기도 해요. 하지만 명심하세요. 돈을 벌었기 때문에 세금을 내는 거잖아요? 투자로 손해를 봤다면 세금을 낼 일도 없었을 텐데 말이죠. 그러니 조금은 기쁜 마음으로 세금 공부도 차근차근 해보면 어떨까요? 투자의 최종 수익률을 높이기 위해 큰 도움이 될 거예요.

💌 지금까지 <ETF 완전정복>과 함께해 주셔서 감사합니다. 지난 연재는 어피티 홈페이지에서 모아 보실 수 있어요. |